Financement à l’activité : la réforme silencieuse du système de santé québécois

15 avril 2026

À partir du début des années 2000, le système de santé et de services sociaux du Québec a connu plusieurs réformes majeures : la réforme Couillard de 2003, la réforme Barrette de 2015 et, plus récemment, la réforme Dubé. Bien que les gouvernements successifs aient imposé chacune de ces réformes par l’entremise de la procédure parlementaire du bâillon, elles ont néanmoins toutes fait l’objet de débats publics souvent houleux.

Or, depuis 2014, une autre réforme d’envergure est en cours au sein du réseau sociosanitaire québécois sans que ce bouleversement important ait été clairement exposé à la population, et sans qu’il ait suscité d’intérêt marqué de la part des médias et du grand public. Les enjeux posés par cette réforme sont pourtant décisifs, puisqu’ils concernent la question cruciale du financement des services de santé et des services sociaux.

En effet, pendant que les vagues de fusions d’établissements et les chamboulements de la structure du réseau étaient au cœur de vives discussions, une vaste refonte du mode de financement des services se déployait dans la plus grande discrétion. Aujourd’hui bien avancée, cette réforme prévoit le remplacement du mode de financement traditionnel, basé sur un budget historique global indexé chaque année selon l’évolution des coûts du système, par un mode de financement à l’activité (FAA), ou financement axé sur les patient·e·s (FAP).

Cette étude fait suite à deux publications de l’IRIS ayant posé un regard critique sur le FAA/FAP1. Elle vise à faire le point sur ce mode de financement en posant les trois questions suivantes :

- Où en est son déploiement au Québec ?

- Que nous disent les études les plus récentes sur ses effets dans les nombreux pays où il a été introduit ?

- Que nous disent les données les plus récentes sur ses conséquences au Québec ?

Avant d’aborder ces questions dans les chapitres 2 à 5 de l’étude, nous clarifions dans le chapitre 1 ce qu’est le FAA/FAP et ce qui le distingue du mode de financement traditionnellement utilisé au Québec. Nous y présentons aussi les promesses de cette nouvelle approche.

Table des matières

1. Qu’est-ce que le FAA/FAP ? Quelles sont ses promesses ?

Traditionnellement, au Québec, les établissements publics du réseau de la santé et des services sociaux sont financés principalement par un budget global correspondant, pour l’essentiel, au budget de l’année précédente, qui est indexé pour tenir compte de l’augmentation des coûts des services. Cette augmentation des coûts découle de plusieurs facteurs sur lesquels le système de santé a très peu de contrôle, tels que l’inflation, les hausses salariales du personnel prévues dans les conventions collectives, la croissance de la population et l’augmentation des besoins liés au vieillissement. Elle découle également de la prévalence grandissante des maladies chroniques, de l’évolution des pratiques thérapeutiques et du développement de nouveaux médicaments, de traitements et de technologies biomédicales parfois très coûteux.

Le FAA/FAP remplace ce mode de financement « historique », c’est-à-dire basé sur le financement des années précédentes, par un mode de financement basé sur le volume de services (ou d’« activités ») rendus par les établissements2. Dans cette nouvelle approche, chaque « activité », « intervention » ou « épisode de soins » est associé à un tarif, et les établissements reçoivent le montant du tarif pour chaque activité, intervention ou épisode de soins réalisés. Par exemple, si le tarif d’une chirurgie de la cataracte est établi à 1000 $ et qu’un hôpital en effectue 500 durant l’année, l’hôpital recevra 500 000 $ pour cette « activité », somme qui s’additionnera aux autres montants reçus pour les autres activités, interventions ou épisodes de soins accomplis par l’hôpital.

Pour simplifier, on pourrait dire que le FAA/FAP est l’équivalent du paiement à l’acte des médecins, mais appliqué au financement des établissements publics. Il peut sembler étrange de vouloir imposer dans l’ensemble du système de santé un mode de financement que l’on cherche désespérément à réformer depuis de nombreuses années dans le cas des médecins, la dernière tentative en date étant la réforme (maintenant avortée) de la rémunération médicale qu’a voulu imposer le gouvernement en 20253. Or, si les effets pervers du paiement à l’acte sont connus depuis très longtemps4, et reconnus par les gouvernements eux-mêmes, les promesses du FAA/FAP sont nombreuses, et la promotion de ce mode de financement est relativement récente au Québec (même s’il est appliqué ailleurs dans le monde depuis le début des années 19805).

La prétention principale du FAA/FAP est, comme son nom l’indique, d’être une méthode de financement « axée sur les patient·e·s » puisque, dans cette approche, « l’argent suit le patient6 ». Les promoteurs et promotrices de ce mode de financement affirment qu’il se distingue en cela du mode de financement historique, selon lequel chaque patient·e serait perçu·e comme un coût par les établissements, qui seraient financièrement incités à limiter les services offerts afin de respecter les budgets alloués7. C’est pourquoi le financement par budget global historique conduirait au développement de listes d’attente et à des problèmes d’accès pour les patient·e·s.

Le FAA/FAP permettrait de renverser cette perspective et de concevoir les patient·e·s comme une source de revenus pour les établissements : avec le FAA/FAP, chaque patient·e traité·e générerait du financement, ce qui aurait pour résultat de réduire les listes d’attente et d’améliorer l’accès aux services en incitant les établissements à augmenter leur productivité et le volume de services fournis.

Le FAA/FAP promet également d’augmenter l’efficacité des établissements et, potentiellement, de réduire le coût des services, même si on précise que l’objectif de ce mode de financement « n’est pas de réaliser des économies8 ». En facilitant la comparaison des coûts entre les établissements pour une même activité ou un même épisode de soins, et en octroyant aux établissements un financement correspondant à la moyenne des coûts (ou inférieur à la moyenne des coûts) pour chaque activité ou parcours de soins, le FAA/FAP inciterait les établissements moins « performants » à s’inspirer des meilleures pratiques pour optimiser leur fonctionnement9.

Cette nouvelle approche favoriserait aussi une transparence accrue dans l’allocation des ressources financières au sein du réseau et davantage d’équité entre les établissements par rapport au financement par budget global historique10. Alors que ce dernier n’est pas directement lié au volume de services fournis par les établissements, le FAA/FAP permettrait de « s’assurer que chaque établissement reçoit sa juste part de financement en fonction des services rendus aux patients11 ».

Finalement, le FAA/FAP serait un outil d’amélioration de la « valeur », de la pertinence et de la qualité des soins et services, notamment parce que, dans certaines de ses déclinaisons (voir l’encadré 1), le financement est lié non seulement au volume de services offerts, mais aussi à des indicateurs d’accès, de qualité et de performance.

Encadré 1

Quelles différences entre le FAA et le FAP ?Le financement axé sur les patient·e·s (FAP) est en quelque sorte une version « améliorée » du financement à l’activité (FAA), largement critiqué parce qu’il se concentre uniquement sur le volume d’activités ou d’interventions réalisées par les établissements, sans tenir compte de la qualité ni de la pertinence des soins fournis et sans permettre une approche globale de l’ensemble de la trajectoire de soins des patient·e·s.

Le FAP prétend bonifier et élargir la portée du FAA en s’intéressant aux « épisodes de soins » plutôt qu’aux activités ou aux interventions prises isolément. De plus, le FAP ajoute aux critères de financement l’atteinte de certaines cibles de performance établies en fonction d’indicateurs d’accès, de qualité et de pertinence des soins. On parle dans ces cas de « financement selon la performance » ou de « financement en fonction des meilleures pratiques ».

Si le ministère de la Santé et des Services sociaux (MSSS) utilise l’étiquette du FAP pour désigner sa réforme du financement des services, son déploiement réel dans les secteurs où elle a été appliquée a surtout pris la forme du FAA, comme le montrent les documents internes du ministère expliquant les méthodologies successives de tarification élaborées par les équipes chargées de la mise en œuvre de ce mode de financement. Ces documents montrent également que, dans les cas où des cibles de performance ont été envisagées ou appliquées par le ministère, celles-ci incitaient les établissements à augmenter le volume de services plutôt que leur qualité ou leur pertinence.

Sauf lorsque cela est essentiel à la compréhension, les diverses variantes du FAA ne sont pas distinguées dans l’étude, et le terme FAA/FAP est utilisé pour désigner globalement ce mode de financement.

SOURCES : GOUVERNEMENT DU QUÉBEC, Pour que l’argent suive le patient : l’implantation du financement axé sur les patients dans le secteur de la santé, Rapport du Groupe d’experts pour un financement axé sur les patients, février 2014, www.mcgill.ca/socialwork/files/socialwork/health_report_-_wendy_thomson.pdf ; MINISTÈRE DE LA SANTÉ ET DES SERVICES SOCIAUX (MSSS), Le mode de financement axé sur le patient, Fiche technique, juin 2023, msss.gouv.qc.ca/inc/documents/ministere/salle-de-presse/2023-06-02_fiche-technique-fap.pdf ; MSSS, demande d’accès à l’information 2025-2026.364 ; CENTRE INTÉGRÉ UNIVERSITAIRE DE SANTÉ ET DE SERVICES SOCIAUX DE L’EST-DE-L’ÎLE-DE-MONTRÉAL (CIUSSSEIM), Le financement axé sur le patient : un nouveau mode de financement pour les établissements du réseau, présentation PowerPoint, avril 2025.

2. Où en est le FAA/FAP au Québec ?

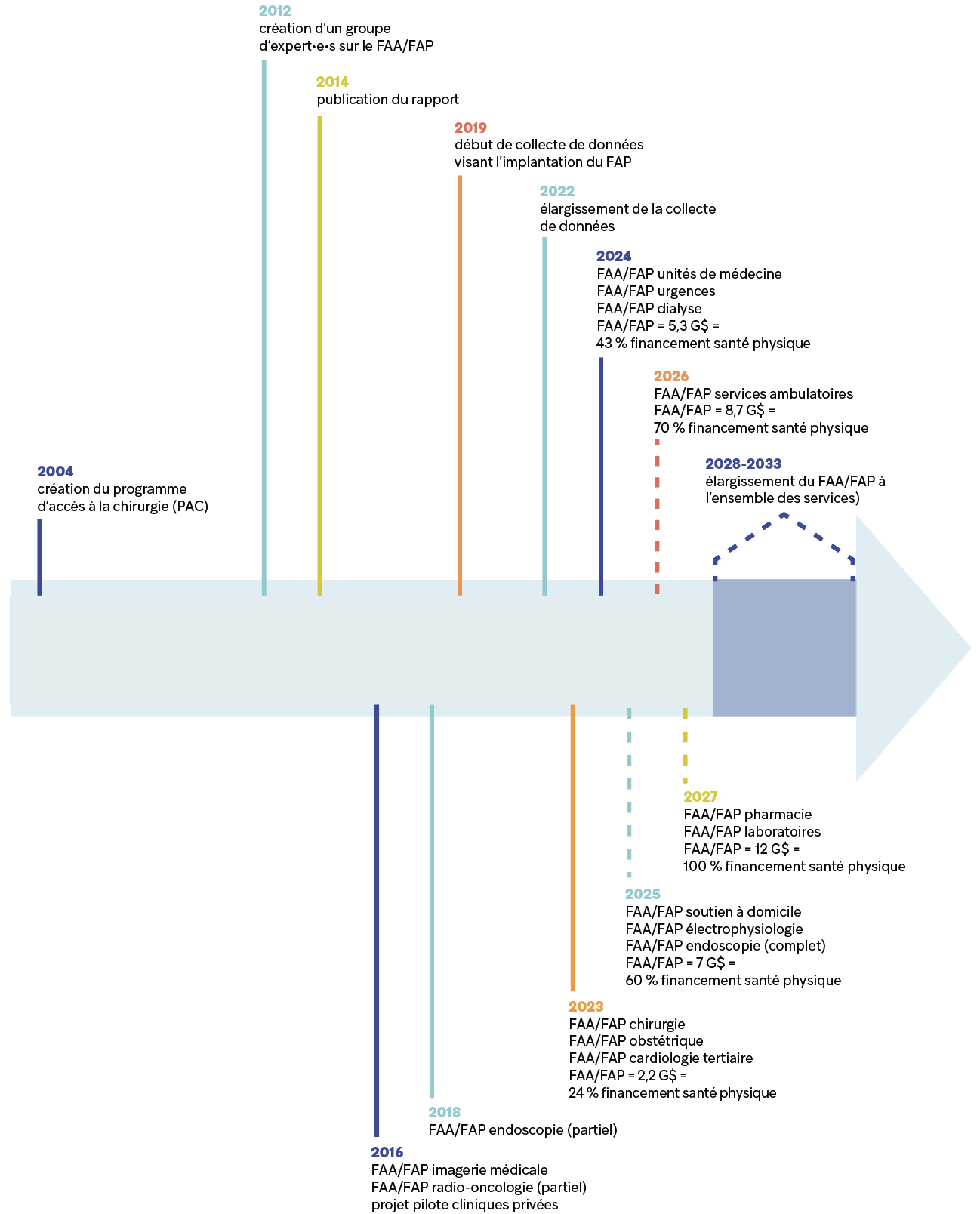

Au Québec, une première forme de FAA/FAP est expérimentée à partir de 2004-2005 avec la création du Programme pour l’accès à la chirurgie (PAC), dans le cadre duquel une partie des chirurgies de certaines catégories est financée sur la base de tarifs unitaires (voir schéma 1). Ce programme, qui était toujours en vigueur en 2023, s’applique uniquement aux chirurgies de certaines catégories qui dépassent le volume de chirurgies fait en 2002-2003. En 2014-2015, 24 % des chirurgies dans les catégories visées étaient financées sous la forme d’un FAA/FAP par l’entremise de ce programme12.

Schéma 1

Chronologie du FAA/FAP au Québec*

* Les différentes sources du MSSS se contredisent quant à la date exacte d’implantation du FAA/FAP dans les différents secteurs. Elles se contredisent également sur le caractère partiel ou complet du déploiement dans certains secteurs. Lorsqu’il y a contradiction, les informations retenues sont celles de l’étude des crédits de 2025 et de la fiche technique de 2023, qui correspondent aux communications officielles du gouvernement. Les autres sources sont des communications internes du MSSS reçues par l’entremise d’une demande d’accès à l’information (DAI).

Sources: GOUVERNEMENT DU QUÉBEC, Décret 384-2016, Gazette officielle du Québec, vol. 148, no 21, 25 mai 2016, www.publicationsduquebec.gouv.qc.ca/fileadmin/gazette/pdf_encrypte/lois_reglements/2016F/64895.pdf; GOUVERNEMENT DU QUÉBEC, Décret 1064-2019, Gazette officielle du Québec, vol. 151, no 45, 6 novembre 2019, www.publicationsduquebec.gouv.qc.ca/fileadmin/gazette/pdf_encrypte/lois_reglements/2019F/71418.pdf; GOUVERNEMENT DU QUÉBEC, Décret 659-2022, Gazette officielle du Québec, vol. 154, no 16, 6 avril 2022, www.publicationsduquebec.gouv.qc.ca/fileadmin/gazette/pdf_encrypte/lois_reglements/2022F/77107.pdf; MSSS, Le mode de financement axé sur le patient, Fiche technique, juin 2023, msss.gouv.qc.ca/inc/documents/ministere/salle-de-presse/2023-06-02_fiche-technique-fap.pdf; MSSS, DAI 2025-2026.364; CIUSSSEIM, Le financement axé sur le patient : un nouveau mode de financement pour les établissements du réseau, présentation PowerPoint, avril 2025; COMMISSION DE LA SANTÉ ET DES SERVICES SOCIAUX, L’étude des crédits 2025-2026, MSSS, Réponses aux questions particulières, Opposition officielle, vol. 1, 2025.

Toutefois, ce n’est qu’en mars 2012 que le virage vers le FAA/FAP s’amorce officiellement, lors de la création d’un groupe d’expert·e·s mandaté par le gouvernement afin d’élaborer une marche à suivre pour le déploiement de ce « nouveau » mode de financement13. Le groupe d’expert·e·s dépose son rapport en 201414, et le FAA/FAP commence à être implanté au sein du réseau à partir de 201615, en imagerie médicale et partiellement en radio-oncologie.

La même année, le gouvernement lance un projet pilote visant à comparer les coûts des chirurgies et de certaines autres procédures médicales effectuées dans les cliniques privées et dans les établissements publics. Officiellement, ce projet pilote n’a rien à voir avec le déploiement du FAA/FAP au sein du réseau, mais, dans les faits, il entretient des liens étroits avec cette réforme du mode de financement, qui se déploie main dans la main avec la privatisation des services16. D’ailleurs, les cliniques médicales retenues pour participer à ce projet pilote seront incluses dans la première vague de collecte de données administratives et financières lancée en 2019 afin de permettre l’implantation du FAA/FAP à plus grande échelle17.

En effet, la mise en place du FAA/FAP pose des défis importants, car elle implique d’importer une logique de marché, basée sur les prix et la concurrence, dans un secteur non marchandisé où les services ne sont généralement ni achetés ni vendus, du moins depuis la création du système public au Québec. Ainsi, avec le budget historique global, il n’est pas nécessaire de connaître le coût exact réel de chaque activité réalisée par les établissements (sauf si, évidemment, on souhaite acheter ces services à des entreprises privées, et donc les sous-traiter). Cela simplifie grandement le travail administratif nécessaire à la gestion du financement des services.

Au contraire, le FAA/FAQ requiert d’établir le tarif ou le prix associé à chaque activité ou épisode de soins puisque, dans ce mode de financement, les paiements faits aux établissements sont basés sur des tarifs. Une des premières étapes pour y parvenir est de calculer avec précision le coût exact réel de chacune de ces activités ou de ces épisodes de soins pour les différents établissements. À partir de ces coûts réels, il devient possible d’établir des moyennes pour l’ensemble du réseau et de fixer les tarifs à partir de ces moyennes globales. Ces tarifs serviront ensuite de barèmes pour déterminer les montants alloués à chaque établissement.

Par exemple, si, dans l’ensemble des établissements, le coût réel moyen d’une intervention en radio-oncologie est de 220 $ et que le tarif établi correspond à cette moyenne, les établissements recevront désormais 220 $ pour chaque intervention réalisée. Il en résulte une mise en concurrence des établissements entre eux : ceux qui parviennent à offrir leurs services à un coût inférieur aux tarifs seront « gagnants », c’est-à-dire qu’ils recevront des fonds supérieurs aux coûts de leurs activités. À l’inverse, les établissements dont les services sont plus coûteux que les tarifs seront « perdants », car ils recevront des fonds inférieurs aux coûts réels de leurs activités.

Pour parvenir à établir ces tarifs, les équipes du MSSS chargées du déploiement du FAA/FAP se sont basées, dans les premières années, sur « les meilleures informations disponibles », c’est-à-dire sur celles déjà colligées par les établissements et par la Régie de l’assurance maladie du Québec à des fins de reddition de compte financière18. Néanmoins, en raison de leurs limites (manque de précision et d’uniformité, notamment), ces données étaient jugées de qualité insuffisante pour permettre une mise en œuvre optimale du FAA/FAP.

Le projet pilote de 2016, qui s’est étendu jusqu’en mai 2020, a justement permis d’accomplir ce travail de détermination des coûts réels avec précision pour 3 types de chirurgie et 2 types d’interventions en endoscopie dans 3 cliniques privées et 13 établissements publics (le CUSM, le CHUM ainsi que 11 CISSS et CIUSSS)19. L’endoscopie est d’ailleurs devenue en 2018 le quatrième secteur de déploiement du FAA/FAP après la chirurgie, l’imagerie médicale et la radio-oncologie. Étant donné que le projet pilote avait permis de déterminer le coût réel de deux procédures dans ce secteur, il devenait aisé d’établir un tarif et d’appliquer le FAA/FAP à ces deux mêmes procédures au sein du réseau20.

Un « projet expérimental » lancé en 2019 a permis d’élargir considérablement le champ d’application potentiel du FAA/FAP21. Alors que le projet pilote de 2016 était limité à 13 établissements publics et 5 types d’interventions, le nouveau projet expérimental amorçait une vaste collecte de données administratives et financières dans l’ensemble des établissements publics du réseau exploitant des CLSC, des CHSLD ou des centres hospitaliers. Il visait à déterminer le « coût par parcours de soins et services » (CPSS) pour 26 secteurs et 55 sous-secteurs différents du réseau.

De plus, alors que toutes les interventions visées par le projet pilote de 2016 concernaient la santé physique, le projet expérimental de 2019 s’appliquait aussi à certains services sociaux, ce qui laissait entrevoir une introduction éventuelle du FAA/FAP dans ces secteurs. Le projet expérimental a été reconduit et élargi en 2022 pour inclure des services supplémentaires, dont les services en toxicomanie et la réadaptation22.

En 2023 et 2024, le déploiement de la réforme s’est poursuivi dans plusieurs secteurs de la santé physique (chirurgie, obstétrique, cardiologie tertiaire, unités de médecine, urgences, dialyse). En 2024, le FAA/FAP totalisait 5,3 milliards de dollars, ce qui représentait 15 % de tous les programmes-services du réseau et 43 % du programme de santé physique23.

En 2025, le MSSS prévoyait introduire le FAA/FAP en soutien à domicile et en électrophysiologie, et compléter son implantation en endoscopie, permettant ainsi au FAA/FAP d’atteindre 7 milliards de dollars, soit 60 % du programme de santé physique24. Le déploiement du FAA/FAP en santé physique doit être complété en 2027, à la suite de son application aux services ambulatoires, à la pharmacie et aux activités de laboratoires. Il totalisera alors 12 milliards de dollars.

Enfin, alors qu’en 2016 le MSSS reconnaissait lui-même que le FAA/FAP « n’est pas une solution unique en allocation des ressources » et qu’il est « difficilement applicable dans certains programmes-services », il prévoit maintenant déployer le FAA/FAP à l’extérieur du programme de santé physique et l’élargir graduellement à l’ensemble des programmes-services du réseau à partir de 2028, processus qui devrait être complété en 203325. Si de nombreux pays ont adopté une forme ou une autre de FAA/FAP dans leur système de santé au cours des dernières décennies, très peu d’entre eux ont choisi de le faire pour l’ensemble des services. Ces expériences internationales nous apprennent d’ailleurs que, si elle se concrétise, l’approche pour le moins ambitieuse adoptée par le gouvernement québécois est au mieux risquée, au pire néfaste.

3. Le FAA/FAP à l’international

3.1 Le FAA/FAP et les autres modes de financement dans les pays de l’OCDE

À partir de la fin des années 1980, le FAA/FAP a progressivement été adopté par la plupart des pays de l’OCDE. En 2021, il avait été mis en œuvre sous une forme ou une autre dans 30 des 38 pays membres de l’organisation (tableau 1). Seuls la Belgique, la Colombie, l’Islande, le Luxembourg, le Mexique, la Nouvelle-Zélande, la Turquie et les nations du Royaume-Uni autres que l’Angleterre n’avaient pas effectué de virage vers ce mode de financement26.

Une analyse des mécanismes de paiement en vigueur dans les pays ayant adopté le FAA/FAP montre toutefois que ce mode de financement n’est nulle part appliqué intégralement dans l’ensemble du système de santé. Le tableau 2 (p. 24) présente les différents mécanismes de financement des établissements par secteur du système de santé pour les pays de l’OCDE ayant recours au FAA/FAP. Les modes de rémunération des médecins y sont également présentés, car dans la majorité des pays, le financement des soins primaires et de la médecine spécialisée ambulatoire se fait principalement ou entièrement par l’entremise de la rémunération médicale.

Deux grandes catégories de mécanismes de financement peuvent être dégagées : 1) ceux qui dépendent directement du volume et du type d’activités spécifiques effectuées, tels que le FAA/FAP pour les établissements et le paiement à l’acte pour les médecins ; et 2) ceux qui s’apparentent à une forme de financement global ne dépendant pas directement du volume ou du type d’activités réalisées, tels que le budget global, les indemnités quotidiennes (per diem) ou les subventions pour les établissements, ou encore la capitation ou le salariat pour les médecins.

Dans le secteur hospitalier, l’ensemble des 22 pays pour lesquels des données sont disponibles utilise au moins en partie une forme ou une autre de FAA/FAP, mais seulement neuf d’entre eux l’appliquent de façon exclusive ou quasi exclusive au sein des hôpitaux. La majorité des pays combinent le FAA/FAP avec une forme ou une autre de financement global qui ne dépend pas directement du volume et du type d’activités effectuées par les hôpitaux, tels que le budget global, la capitation, les indemnités quotidiennes ou les subventions.

De plus, aucun pays n’applique le FAA/FAP à l’ensemble des secteurs de son système de santé, même ceux qui utilisent exclusivement ce mode de financement dans le secteur hospitalier. On pourrait considérer la Slovénie comme une exception, puisque tous ses services sont exclusivement ou quasi exclusivement financés soit par le FAA/FAP, soit par le paiement à l’acte, qui est une autre forme de financement basée sur le volume d’activités. Néanmoins, le paiement à l’acte est combiné avec la capitation dans le cas des soins primaires.

Dans tous les autres pays pour lesquels les données sont disponibles, les soins de longue durée, les services sociaux et la santé publique sont financés principalement ou partiellement par une forme de financement global. C’est également le cas des hôpitaux psychiatriques et du secteur de la santé mentale dans plusieurs pays. Si le FAA/FAP et le paiement à l’acte sont bien présents en médecine spécialisée ambulatoire, la majorité des pays utilisent au moins en partie une forme de financement global dans ce secteur. Enfin, dans le cas des soins primaires, certains pays utilisent exclusivement ou principalement une forme de financement global, mais la plupart d’entre eux combinent une part de financement global avec le paiement à l’acte.

3.2 Les résultats mitigés du FAA/FAP à l’international

Le FAA/FAP étant en place depuis longtemps dans de nombreux pays, plusieurs études permettent d’évaluer si ce mode de financement remplit ses promesses. Comme nous l’avons vu, la première et principale d’entre elles est que le FAA/FAP inciterait financièrement les hôpitaux à augmenter le volume de services offerts, ce qui permettrait d’améliorer l’accès aux soins pour les patient·e·s et de réduire les listes d’attente27.

Or, une vaste méta-analyse réalisée en 2014 sur 65 études couvrant 10 pays n’a trouvé aucun lien entre le FAA/FAP et le volume de services28. Elle a toutefois constaté une association robuste entre ce mode de financement et des pratiques de transfert plus rapide de patient·e·s par les hôpitaux vers les soins post-aigus (par exemple, les centres d’hébergement ou les centres de réadaptation). Cela pourrait contribuer à expliquer les conclusions de trois méta-analyses plus récentes, qui ont montré une relation nette entre le FAA/FAP et une réduction de la durée de séjour à l’hôpital29.

Si on fait l’hypothèse que la réduction de la durée de séjour à l’hôpital permet aux hôpitaux d’augmenter le volume de patient·e·s admis·es et traité·e·s, on peut en déduire que les données plus récentes tendent plutôt à montrer l’existence d’un lien entre le FAA/FAP et un volume de services plus élevé. Cependant, des résultats présentés dans l’une des méta-analyses citées suggèrent que le lien entre le FAA/FAP et la réduction de la durée de séjour à l’hôpital n’est observable que dans les deux premières années suivant l’implantation de ce mode de financement, et qu’il disparaît par la suite30. De plus, l’augmentation du volume de services ne reflète pas nécessairement une plus grande efficacité des établissements, et elle ne dit rien de la pertinence ou de la qualité des services offerts.

En ce qui concerne la qualité des services, des études ont démontré que l’introduction du FAA/FAP peut amener une augmentation des congés prématurés et inappropriés par les hôpitaux qui cherchent à réduire leurs coûts31 en laissant leurs patient·e·s sortir plus rapidement alors qu’ils et elles sont encore malades (« quicker and sicker32 »). D’autres études montrent que le FAA/FAP est associé à une augmentation des réadmissions à l’hôpital, qui peuvent également être le résultat de congés prématurés ou d’une diminution de la qualité des soins33.

Sur le plan de la pertinence des services, il semble que le FAA/FAP soit associé aux mêmes types d’effets pervers que le paiement à l’acte des médecins, reconnu par les médecins eux et elles-mêmes comme un incitatif financier à poser des actes inutiles sur le plan médical, ce qui conduit à des formes de surdiagnostic et de surtraitement coûteuses et parfois nocives pour la santé34. En effet, des études suggèrent l’existence d’un lien entre le FAA/FAP et un phénomène de « demande induite par le fournisseur » (supplier-induced demand), c’est-à-dire une tendance des hôpitaux à augmenter le volume des services au-delà de ce qui est médicalement nécessaire en raison des incitatifs monétaires inhérents à ce mode de financement35.

Cela nous amène à une autre promesse du FAA/FAP, soit celle de réduire les coûts en incitant les établissements de santé à augmenter leur efficacité. Plusieurs études suggèrent effectivement une capacité du FAA/FAP à réduire les coûts des services, notamment parce qu’il incite les hôpitaux à réduire la durée de séjour des patient·e·s36. Cependant, si cela se fait au prix de congés prématurés, comme le suggèrent les études mentionnées plus haut, cette réduction des coûts ne traduit pas une plus grande efficacité des hôpitaux, mais plutôt un affaiblissement de la qualité des services qu’ils offrent.

De plus, la diminution du coût moyen de chaque hospitalisation découlant de la réduction de la durée de séjour ne signifie pas nécessairement une réduction globale des coûts des soins de santé, surtout si les économies réalisées sur chaque hospitalisation se traduisent par une hausse des réadmissions à l’hôpital ou par une augmentation des coûts dans les centres de réadaptation ou d’hébergement. Dans certains pays, le FAA/FAP a été associé à une croissance des dépenses totales de santé, notamment en raison d’une augmentation du volume total de services. Alors qu’une telle hausse fait partie des objectifs affichés du FAA/FAP, qui prétend ainsi améliorer l’accès aux services, elle a plutôt conduit des gouvernements à introduire des plafonds sur les dépenses, voire sur la productivité et les volumes de services37.

Les stratégies déployées par les hôpitaux pour maximiser leurs revenus dans le contexte du FAA/FAP entraînent également une augmentation des dépenses de santé qui n’est pas toujours liée à une hausse du volume de services ni à une amélioration de l’accès aux soins. Ainsi, les pratiques consistant à attribuer aux patient·e·s des codes diagnostiques plus « payants » pour les hôpitaux, ce qu’on appelle le « surcodage » (upcoding), sont bien attestées (encadré 2)38. La méta-analyse de 2014 mentionnée plus haut avait constaté une association entre le FAA/FAP et une augmentation de la gravité des maladies, qu’elle attribuait à ce type de pratiques39. Plus récemment, une étude a estimé à 14,6 milliards de dollars états-uniens les paiements indus versés aux hôpitaux dans cinq États des États-Unis en raison du surcodage40.

Encadré 2

Qu’est-ce que le « surcodage »?Dans la plupart des pays qui appliquent le FAA/FAP, chaque patient·e est classé·e dans un « groupe de diagnostic » (diagnosis related group, ou DRG) qui est associé à un code administratif. Le tarif remboursé aux établissements pour chaque activité ou épisode de soins dépend du code diagnostique attribué à la personne soignée. Cette classification vise à tenir compte du fait que le coût d’une même intervention sera différent selon le profil de la personne qui reçoit les soins et selon la complexité ou la gravité de son état de santé.

Le « surcodage » consiste à attribuer à un·e patient·e un groupe de diagnostic correspondant à une condition de santé plus grave ou plus complexe que la condition réelle du ou de la patient·e concerné·e dans le but d’obtenir le financement plus élevé correspondant à ce code diagnostique.

SOURCE : Haitian WANG et autres, « Reducing the risk of upcoding in DRG grouping through a two-stage DRG grouper based on machine learning », Inquiry, vol. 62, 2025.

Le fait que le FAA/FAP repose sur un classement des patient·e·s dans des groupes de diagnostic associés à des tarifs plus ou moins élevés selon la gravité ou la complexité de leur état de santé a aussi des effets pervers encore plus graves lorsque ce mode de financement est utilisé en contexte de privatisation des services. En effet, des études ont montré une tendance des hôpitaux privés à « écrémer » les patient·e·s, c’est-à-dire à les sélectionner en fonction de leur « rentabilité », tendance qui est accentuée par le FAA/FAP41. Autrement dit, les hôpitaux privés accordent la priorité aux patient·e·s les plus rentables, ce qui laisse aux hôpitaux publics la charge des patient·e·s les plus risqué·e·s financièrement. Et bien que l’attribution de groupes de diagnostic aux patient·e·s prévoie des tarifs plus élevés pour les cas plus lourds, le résultat est un surtraitement des personnes ayant des problèmes de santé relativement légers et un sous-traitement de celles dont la condition est grave.

Finalement, les prétentions du FAA/FAP à augmenter l’efficacité des services de santé tout en réduisant les coûts sont mises en doute par des études qui suggèrent au contraire que ce mode de financement est associé à un fardeau et à des frais administratifs plus élevés que le financement basé sur une enveloppe globale42. Cela s’explique par le fait que, tout comme le paiement à l’acte pour les médecins, le FAA/FAP requiert la mise en place de systèmes bureaucratiques de facturation et de paiement extrêmement complexes. De plus, en raison de l’évolution des coûts et des pratiques, ces systèmes doivent être continuellement mis à jour.

Ainsi, dans plusieurs pays, le nombre de groupes de diagnostic dans lesquels sont classé·e·s les patient·e·s se compte en centaines, voire en milliers, et il faut le multiplier par un nombre tout aussi impressionnant d’activités ou d’interventions auxquelles il s’agit d’attribuer un tarif spécifique.

À cet égard, les Pays-Bas demeurent un cas exemplaire : même après la réforme de 2012 ayant « simplifié » le système bureaucratique de gestion, le pays compte encore 4 400 groupes de diagnostic (contre 30 000 avant la réforme !). Dans une étude portant sur les frais administratifs du système de santé dans huit pays, les Pays-Bas se classent d’ailleurs comme celui où ces frais sont les plus élevés parmi les pays européens analysés43. Les États-Unis, pionniers du FAA/FAP, sont en première place de tous les pays. Au contraire, l’Écosse et le Canada, où le FAA/FAP est soit très peu présent (dans le cas du Canada), soit carrément absent (dans le cas de l’Écosse), se distinguent comme ayant les frais administratifs les plus bas. Au sein du Royaume-Uni, c’est l’Angleterre qui remporte la palme des frais administratifs les plus élevés, et c’est aussi la seule nation du pays qui a introduit le FAA/FAP.

En somme, la littérature internationale nous apprend que le FAA/FAP est loin d’avoir rempli ses promesses dans les nombreux pays où il a été implanté (encadré 3). S’il est parvenu à augmenter le volume de services en réduisant la durée de séjour des patient·e·s hospitalisé·e·s, et si cette réduction de la durée de séjour s’est traduite par une diminution des coûts moyens par hospitalisation, ce mode de financement s’accompagne de risques non négligeables pour la qualité des services et d’un lot d’effets pervers qui annulent en bonne partie les gains réalisés, notamment sur les plans de l’efficacité et du contrôle des dépenses.

En fait, les désavantages de ce mode de financement sont tels que plusieurs pays ont choisi de le remettre en question et de redonner une place plus importante, voire prépondérante, au financement par budget global44. C’est le cas notamment du Danemark, de l’Allemagne, de l’Angleterre, de la France, de la Pologne, de la Norvège et de plusieurs États états-uniens.

Malgré ces échecs et ces reculs, les gouvernements québécois de la dernière décennie ont choisi d’aller de l’avant avec le déploiement du FAA/FAP. On prévoit même, à l’encontre de toutes les expériences internationales connues, de l’étendre à l’ensemble des services de santé et des services sociaux au cours des prochaines années. Pourtant, rien dans les données disponibles sur l’instauration de ce mode de financement au Québec jusqu’à maintenant ne permet de penser qu’il donne de meilleurs résultats qu’ailleurs.

Encadré 3

Synthèse des résultats du FAA/FAP à l’international

- Réduction de la durée de séjour à l’hôpital (ce qui suggère une augmentation du volume de services)

- Réduction du coût moyen d’hospitalisation

- Risques pour la qualité des services (augmentation des congés prématurés, augmentation des réadmissions à l’hôpital, écrémage des patient·e·s)

- Risques pour la pertinence des soins (surdiagnostic et surtraitement)

- Augmentation des dépenses inutiles (surdiagnostic et surtraitement, surcodage)

- Augmentation des frais et du fardeau administratifs

4. Les résultats du FAA/FAP au Québec

Avant de présenter les résultats du FAA/FAP au Québec, il convient d’admettre que les données sur lesquelles se base l’analyse sont limitées. En effet, alors qu’une des prétentions de ce mode de financement est d’augmenter la transparence dans l’allocation des ressources financières au sein des systèmes de santé, paradoxalement, il a été très difficile d’obtenir des données complètes dans le cadre de cette recherche.

À la suite d’une série de demandes d’accès à l’information déposées auprès de Santé Québec et des CISSS et CIUSSS, la société d’État a donné comme instruction aux établissements régionaux de ne pas répondre à nos demandes, indiquant qu’elles seraient « traitées de manière centralisée par Santé Québec ». L’agence a ensuite refusé de répondre à l’ensemble des demandes soumises, y compris après que plusieurs précisions ont été apportées à ces demandes.

Bien que Santé Québec soit une agence publique tenue à la plus grande transparence quant à l’utilisation des fonds publics importants qui lui sont octroyés, l’un des motifs qu’elle a invoqués pour refuser de répondre est que les renseignements demandés sont « des renseignements financiers appartenant à Santé Québec ». L’agence précise également que « la divulgation de ces renseignements risquerait vraisemblablement d’entraver des négociations en vue de la conclusion d’un contrat ». Cette réponse suggère non seulement que les services visés par le FAA/FAP sont engagés dans un processus de sous-traitance vers le secteur privé , mais également que les gains de transparence prétendument associés à ce mode de financement risquent, s’ils existent, d’être annulés par une privatisation accrue des services, ce qui est rarement gage de transparence.

L’analyse réalisée dans le cadre de cette recherche a néanmoins pu s’appuyer sur des données transmises tardivement par le MSSS à la suite d’une nouvelle demande d’accès à l’information , ainsi que sur les données publiquement disponibles, qui, pour la plupart, ne sont disponibles que jusqu’en 2023-2024. En effet, le manque de transparence de Santé Québec dans le traitement des demandes d’accès à l’information45 est accentué par le fait que les rapports financiers du réseau ne sont plus publiés intégralement depuis la création de la société d’État. Malgré ces limites, l’analyse qui suit montre que, comme ailleurs, l’instauration du FAA/FAP au Québec donne jusqu’à maintenant des résultats assez peu prometteurs.

4.1 Efficacité ou bureaucratisation ?

Au moment de déployer le FAA/FAP, le Québec utilisait depuis longtemps un système de classement des patient·e·s hospitalisé·e·s par groupes de diagnostic. Ce système comptait 318 groupes de diagnostic en 2019-2020, gérés dans une base de données appelée MED-ECHO46. Néanmoins, un travail colossal de codage et d’identification détaillée des coûts de chacune des activités ou interventions menées dans l’ensemble des établissements a tout de même dû être réalisé en vue de la mise en place du nouveau mode de financement, ce qui a nécessité la fusion de près de 17 000 bases de données47.

Un point tournant à cet égard a été le lancement, en novembre 2019, d’un « projet expérimental » visant à réaliser une vaste opération de collecte de données administratives et financières, à laquelle devait participer l’ensemble des établissements du réseau48. Les données disponibles suggèrent que ce fardeau administratif supplémentaire a eu pour effet une croissance importante du personnel administratif et de gestion, ainsi qu’une hausse des dépenses dans ce secteur.

Le tableau 3 présente la croissance des effectifs du réseau en « équivalent temps plein » (ETP) par catégorie de personnel dans les cinq années qui précèdent le début de la collecte de données de 2019 (entre 2013-2014 et 2018-2019), ainsi que dans les cinq années qui suivent (entre 2018-2019 et 2023-2024, qui est aussi l’année la plus récente où les données sont disponibles).

Dans les cinq années précédant le début du projet expérimental, la croissance du personnel administratif (6 %) a été 28 % supérieure à celle de l’ensemble de l’effectif (4,7 %). Cependant, lorsqu’on exclut le personnel d’encadrement, dont l’effectif a été marqué par une réduction substantielle en raison des mises à pied massives de cadres effectuées dans la foulée de la réforme Barrette de 201549, on constate que la croissance du personnel administratif est identique à celle de l’ensemble du personnel durant cette période.

Le portrait est bien différent dans les cinq années qui suivent le début de la collecte massive de données. En effet, l’augmentation du personnel administratif (23,5 %) a été près de 50 % plus forte que celle de l’ensemble du personnel, et 55 % plus forte si on exclut le personnel d’encadrement, dont la croissance exceptionnelle à partir de 2018-2019 est probablement attribuable à un effet de rattrapage lié aux mises à pied de la période précédente.

Bien sûr, il est difficile d’établir avec certitude que cette forte expansion du personnel administratif depuis 2018-2019 s’explique principalement par le fardeau bureaucratique lié à l’instauration du FAA/FAP, puisque d’autres facteurs pourraient être en jeu. On pourrait penser que la pandémie, qui est survenue durant la même période et qui a évidemment provoqué une explosion des besoins dans le secteur de la santé, contribue à cette croissance. Après tout, l’augmentation du personnel a été plus forte durant cette période dans presque toutes les catégories de personnel (à l’exception des infirmières). Cependant, on peut difficilement concevoir que les besoins en personnel administratif provoqués par la pandémie aient crû quatre fois plus rapidement que ceux en personnel infirmier, ou 67 % plus rapidement que ceux en préposé·e·s aux bénéficiaires.

L’augmentation du personnel administratif est évidemment associée à des dépenses administratives supplémentaires. On peut calculer que si la croissance de cette catégorie de personnel avait été équivalente à celle du personnel de l’ensemble du réseau (toujours en soustrayant le personnel d’encadrement) entre 2018-2019 et 2023-2024, les dépenses administratives auraient été réduites de 150 millions de dollars pour la seule année 2023-2024. Une telle économie aurait permis l’embauche de 1 800 infirmières ou de 3 000 préposé·e·s aux bénéficiaires supplémentaires, si on se base sur leur rémunération annuelle moyenne50.

L’alourdissement des tâches administratives à partir de 2018-2019 s’observe également dans les dépenses par secteur déclarées dans les rapports financiers des établissements. En effet, on constate dans le tableau 4 qu’entre 2018-2019 et 2023-2024, la croissance des dépenses en gestion (77 %) et en administration générale (54 %) a été considérablement plus forte que celle des dépenses pour les soins infirmiers (35 %), l’urgence (47 %), les chirurgies (30 % et 42 %), l’imagerie médicale (27 %) et le traitement du cancer (27 % et 43 %).

Encore une fois, la pandémie ou d’autres facteurs comme le vieillissement de la population peuvent expliquer l’augmentation plus rapide des dépenses dans la période qui suit le projet expérimental de 2019. On remarque d’ailleurs que leur croissance a été plus rapide durant cette période dans tous les secteurs présentés au tableau 4. Néanmoins, il est difficile de concevoir que la pression sur les besoins provoquée par la pandémie, le vieillissement de la population ou d’autres facteurs ait été plus importante en administration et en gestion que pour ces autres secteurs.

En fait, dans le cas des dépenses en gestion et soutien aux programmes, leur croissance a été près de 50 % plus forte que celle des dépenses dans l’ensemble du réseau. Si la hausse des dépenses en administration générale a été seulement 4 % plus élevée que celle constatée dans l’ensemble du réseau, cette situation contraste avec la période précédente, lors de laquelle les dépenses en administration générale avaient connu une croissance deux fois moins rapide que celle des dépenses totales. Au total, si les dépenses en gestion et en administration générale avaient connu une hausse équivalente à celle des dépenses dans l’ensemble du réseau, elles auraient été réduites de 110 millions de dollars.

Mentionnons que cette analyse ne tient pas compte de l’alourdissement des tâches administratives qui pèsent directement sur les professionnel·le·s chargé·e·s de donner les soins et les services à la population, dont le poids est très difficile à mesurer, faute de données disponibles. Elle ne tient pas compte non plus des tâches administratives sous-traitées dans le secteur privé, alors qu’on sait qu’un contrat de près de 50 millions de dollars a été signé avec la firme PowerHealth Solutions pour le déploiement d’une infrastructure informationnelle provinciale devant permettre l’opérationnalisation du FAA/FAP51.

Enfin, elle exclut également les ressources administratives importantes déployées par le MSSS lui-même (et par Santé Québec depuis 2024) dans la mise en œuvre du FAA/FAP. Malgré l’absence de données chiffrées qui permettraient d’en mesurer précisément l’ampleur, la documentation interne produite depuis 2016 par le ministère pour rendre compte des travaux réalisés en vue de l’implantation du FAA/FAP montre toute la lourdeur et la complexité de ces démarches52.

4.2 Effets du FAA/FAP sur les volumes, les coûts et la productivité

En juin 2023, le MSSS a publié une « fiche technique » présentant les « succès atteints grâce au FAP » depuis le début de son déploiement au Québec53. On y affirmait notamment ce qui suit : « En imagerie médicale, l’introduction de ce mode de financement en 2016-2017 a permis d’augmenter la productivité de plus de 22 % en 2019-2020 par rapport à 2015-2016. Parallèlement, le coût des opérations a baissé de 4 %. » On y soutenait également que « pour les coloscopies et endoscopies digestives où le FAP est déployé progressivement depuis 2018-2019, le volume des examens a augmenté de 18 % et le nombre de cas en attente hors délai a diminué de 31 %. On constate par ailleurs une hausse de 14 % de la productivité ».

Ces affirmations font écho à la littérature scientifique internationale sur le FAA/FAP qui, comme nous l’avons vu, tend à montrer que ce mode de financement permet d’augmenter la « productivité » des hôpitaux en réduisant la durée de séjour (ce qui permet probablement d’augmenter le volume de services), et qu’il contribue également à diminuer le coût moyen de chaque hospitalisation. Il s’agit d’ailleurs des seuls bienfaits réellement attestés du FAA/FAP.

Or, l’expérience du programme d’accès à la chirurgie (PAC) ainsi qu’une analyse des données disponibles dans les rapports financiers des établissements du système de santé québécois pour les trois secteurs où le FAA/FAP a été déployé depuis 2016 conduisent à des constats beaucoup moins optimistes. Précisons que, puisque les données ne sont disponibles que jusqu’en 2023-2024, il n’a pas été possible d’évaluer les effets de ce mode de financement sur les secteurs où il n’est déployé que depuis 2023.

En ce qui concerne le PAC, rappelons qu’au moment où le groupe d’expert·e·s sur le FAA/FAP publiait son rapport en 2014, une forme de financement basé sur des tarifs et sur le volume de services était déjà expérimentée au Québec depuis une décennie par l’entremise de ce programme, qui s’est d’ailleurs retrouvé au cœur des recommandations du groupe d’expert·e·s.

Leur rapport reconnaissait d’emblée que si ce programme avait « donné des résultats intéressants au cours des dernières années », il avait « atteint une certaine limite quant à sa capacité à améliorer l’accès aux soins54 ». Il constatait également que « les gains d’efficience » qui en découlaient étaient « limités » et qu’il n’était pas suffisamment « en lien avec des objectifs de qualité55 ». Malgré ces résultats plutôt mitigés, le groupe d’expert·e·s recommandait l’élargissement de ce programme sous la forme du « PAC+ », qui consisterait entre autres à étendre le PAC à « la quasi-totalité de la production chirurgicale » tout en introduisant « dans la formule de financement des considérations de qualité et d’accès aux soins56 ».

Quelques années plus tard, une analyse du PAC confirmait les résultats plutôt médiocres de ce programme pour augmenter le volume de chirurgies entre 2004 et 2010 :

Les résultats offrent peu de prise pour soutenir la thèse que le PAC ait induit une augmentation généralisée du nombre de chirurgies effectuées par les hôpitaux québécois. […] Du modèle de panel à effet fixe, on retient soit que le programme n’aurait eu aucun effet, soit que les hôpitaux auraient diminué leur volume à court terme et accéléré la croissance de leur production, mais trop faiblement pour compenser le premier effet57.

Les seuls effets positifs du PAC démontrés dans cette étude étaient restreints et pouvaient être attribuables à l’augmentation de la rémunération des médecins spécialistes survenue durant la même période.

Une analyse des données publiées dans les rapports financiers des établissements du réseau conduit à des constats similaires. Les tableaux 5 et 6 présentent l’évolution du volume de services, des coûts et de la productivité au bloc opératoire ainsi qu’en chirurgie d’un jour. Trois périodes sont présentées. La première se situe entre 2005-2006 (première année où les données sont disponibles, et un an après le début du PAC) et 2015-2016 (un an avant le déploiement des premiers projets de FAA/FAP et l’élargissement du PAC vers le PAC+). Les deux autres périodes débutent en 2015-2016, soit à la veille de l’élargissement du PAC. Toutefois, afin de tenir compte d’un effet éventuel de la pandémie sur les données, l’évolution entre cette date de départ et 2019-2020 (soit avant le début de la pandémie), puis entre cette même date de départ et 2023-2024, est présentée. On ne constate cependant aucune rupture majeure entre ces deux dernières périodes, sauf en ce qui concerne les services achetés (donc les services sous-traités dans le secteur privé), qui avaient diminué dans les quatre années précédant la pandémie, mais qui ont fortement augmenté par la suite58.

Précisons que ces données doivent être interprétées avec prudence, car elles concernent l’ensemble des chirurgies réalisées durant les périodes concernées, et non pas seulement les catégories visées directement par le PAC. Des données plus précises ne sont pas disponibles publiquement. Néanmoins, on constate à la lecture de ces deux tableaux que l’introduction d’une forme de FAA/FAP en chirurgie à partir de 2004-2005 ne semble pas avoir permis d’améliorer la productivité ni de réduire les coûts dans ce secteur en général.

Si le volume de services a effectivement augmenté au bloc opératoire dans les trois périodes analysées, les dépenses et les heures travaillées ont augmenté encore plus rapidement, ce qui a entraîné une augmentation du coût unitaire des services ainsi qu’une diminution de la productivité, qu’elle soit mesurée en volume de services par heure travaillée ou par dollar dépensé. En chirurgie d’un jour, la situation est encore pire : le volume de services a carrément diminué depuis 2015-2016, pour une baisse plus importante qu’au bloc opératoire du volume de services par heure travaillée et par dollar dépensé, et une augmentation plus marquée des coûts unitaires. Autrement dit, dans ces deux secteurs, on dépense plus pour chaque service, mais on produit moins de services pour chaque dollar dépensé et pour chaque heure travaillée qu’avant l’introduction du PAC et son élargissement.

Les tableaux 7 à 9 présentent les résultats du même exercice fait en imagerie médicale, en radio-oncologie et en endoscopie, soit les trois premiers secteurs de déploiement du FAA/FAP à la suite de la publication du rapport d’expert·e·s. La période visée s’amorce l’année précédant l’implantation du FAA/FAP, soit 2015-2016 dans les deux premiers cas (tableaux 7 et 8), et 2017-2018 dans le troisième cas (tableau 9). Encore une fois, nous présentons les résultats entre cette date de départ et le début de la pandémie, puis entre cette même date et 2023-2024. Aucune rupture majeure n’est observée non plus entre les deux périodes, sauf en ce qui concerne les services achetés en endoscopie qui, comme en chirurgie, ont explosé dans la foulée de la pandémie. Précisons que, comme pour la chirurgie, les données doivent aussi être interprétées avec prudence étant donné que les résultats présentés concernent l’ensemble de ces secteurs, bien que le FAA/FAP n’ait été déployé que partiellement dans certains d’entre eux59.

On constate que, parmi les trois services dans lesquels le FAA/FAP a été implanté depuis 2016, seule la radio-oncologie semble avoir réellement bénéficié de ce nouveau mode de financement, tant en ce qui concerne les coûts que la productivité des services. Si le volume de services a augmenté dans les trois cas, ce n’est qu’en radio-oncologie qu’il a connu une croissance plus rapide que celles des dépenses et des heures travaillées. Cela a permis de diminuer le coût unitaire des services de 10 % et d’augmenter leur productivité, qu’elle soit mesurée en volume de services par dollar dépensé (croissance de 12 %) ou par heure travaillée (croissance de 11 %).

Les résultats sont beaucoup moins reluisants en imagerie médicale et en endoscopie. Comme en chirurgie, l’augmentation des dépenses et des heures travaillées dans ces deux secteurs a été plus élevée que celle du volume de services, de sorte que le coût unitaire des services a augmenté, alors que le volume de services par dollar dépensé ou par heure travaillée (et donc la productivité) a, pour sa part, diminué.

Ces données suggèrent que la hausse des volumes de services observée dans ces deux secteurs destinés à devenir une vitrine pour le FAA/FAP n’est pas le résultat d’une amélioration de l’efficacité due à l’instauration de ce mode de financement, mais plutôt d’une augmentation des dépenses ayant entraîné une hausse tout aussi importante des heures travaillées. Un phénomène similaire s’observe dans le cas des chirurgies.

On le constate, rien dans les données disponibles jusqu’à maintenant ne permet de tirer des conclusions très positives quant au déploiement du FAA/FAP dans le système de santé québécois. On peut se demander pourquoi, malgré ces résultats plutôt médiocres, le gouvernement poursuit la mise en place de ce nouveau mode de financement dans les autres secteurs du réseau. Une partie de la réponse se trouve déjà dans les tableaux 5 à 9. On y remarque en effet qu’une bonne part de la hausse des dépenses dans les secteurs où le FAA/FAP a été déployé en priorité est attribuable à une augmentation rapide de l’achat de services auprès de fournisseurs privés. Dans tous les cas, la hausse des dépenses en services achetés a été beaucoup plus forte que la croissance des dépenses totales.

C’est sur ce lien entre le FAA/FAP, la privatisation des services et l’austérité budgétaire que s’attarde le prochain chapitre.

5. Le FAA/FAP, l’austérité et la privatisation au Québec

Le rapport d’expert·e·s sur le FAA/FAP commandé en 2012 par le gouvernement du Québec et publié en 2014 débute par ces deux « mises en garde » :

[P] remière mise en garde : le financement axé sur les patients doit être clairement distingué d’une question sensible, soit la place du secteur privé. L’implantation du financement axé sur les patients ne constitue en aucune façon un outil de privatisation des soins de santé. Autre mise en garde, l’implantation du financement axé sur les patients ne vise pas non plus à couper les ressources affectées à la santé. Il a au contraire pour objectif de donner une plus grande valeur aux ressources consacrées à la santé, en servant mieux les patients60.

Toute conjecture sur les intentions réelles qui sous-tendent cette réforme majeure du financement du système de santé déborde le cadre de cette analyse. Néanmoins, dix ans après le début de son déploiement, les données disponibles conduisent à constater que, si le FAA/FAP n’a pas permis, dans les faits, de « donner une plus grande valeur » aux services dans lesquels il a été implanté, il a plutôt servi de puissant instrument d’austérité budgétaire, tout en évoluant de concert avec la privatisation des services de santé.

5.1 Le FAA/FAP comme nouvel outil d’austérité budgétaire

Une des prétentions principales du FAA/FAP est d’être un mode de financement « axé sur les patient·e·s » : étant donné que chaque activité ou intervention réalisée pour les patient·e·s est associée à un paiement versé aux établissements, on serait dans un modèle où « l’argent suit les patient·e·s ». Alors que, dans le budget historique global, les patient·e·s seraient perçu·e·s par les établissements comme des dépenses, le FAA/FAP permettrait un renversement de cette perspective en faisant des patient·e·s une source de revenus61.

Or, pour que ces principes fonctionnent en pratique, pour que les patient·e·s soient effectivement perçu·e·s comme une source de revenus plutôt que comme une dépense, une condition de base doit être remplie : il faut que les sommes versées aux établissements pour chaque activité ou intervention réalisée ne soient pas inférieures aux coûts réels de ces activités ou de ces interventions. Si un établissement doit dépenser plus que ce qu’il reçoit en paiement pour chaque activité ou chaque intervention, les patient·e·s continuent forcément à représenter une dépense.

Dans un tel cas de figure, les tarifs payés aux établissements pour chaque service offert cessent d’être des incitatifs financiers à augmenter le volume d’activités et, à terme, à améliorer l’accès aux services pour les patient·e·s. Ils deviennent au contraire des incitatifs financiers à réduire les coûts et, donc, à compresser les dépenses. Autrement dit, ils deviennent un outil de contrôle et d’austérité budgétaire.

C’est exactement ce qui s’est produit au Québec, comme le montre une série de documents internes du MSSS expliquant les diverses méthodologies successives élaborées pour déterminer les tarifs et le financement versé aux établissements dans le cadre du FAA/FAP 62. De manière générale, ces documents montrent que le passage du financement historique global à un FAA/FAP correspond en fait au passage d’un financement annuel dont la croissance est à peu près garantie (sauf en période d’austérité), à un financement qui peut décroître d’une année à l’autre si le volume de services réalisés est inférieur à celui de l’année précédente, et ce, malgré l’augmentation inévitable des coûts du système, sur lesquels les établissements ont très peu de contrôle. De plus, rien ne garantit que les tarifs payés aux établissements pour chaque intervention correspondent à leurs coûts réels, bien au contraire. À cela peuvent s’ajouter des critères ou des indicateurs de performance qui rendent le financement encore plus précaire.

Par exemple, en 2016-2017, la proportion des établissements ayant reçu un financement inférieur à celui de l’année précédente pour les services financés dans le cadre du FAA/FAP a atteint 21% dans le cas de l’imagerie médicale, et 41% dans le cas de l’endoscopie (voir le tableau 10). Or, le MSSS prévoyait de modifier la méthodologie de détermination des tarifs dans ces deux secteurs à partir de 2018-2019 afin d’y ajouter de nouveaux critères de performance. Une simulation faite par le ministère montre que, si cette nouvelle méthodologie avait été appliquée – ce qui ne semble pas avoir été le cas –, la proportion des établissements dont le financement aurait diminué d’une année à l’autre aurait été de 77 % en imagerie médicale et de 59 % en endoscopie. On prévoyait notamment de financer les interventions en imagerie médicale en fonction de la « capacité théorique » des établissements (établie par un calcul des fonctionnaires du MSSS) plutôt qu’en fonction du volume réel de services réalisés.

La même année, on prévoyait également d’appliquer une nouvelle méthodologie pour calculer le tarif payé aux établissements pour chaque intervention en radio-oncologie afin de les inciter à accroître leur performance dans ce secteur. Alors qu’en 2016-2017, le tarif remboursé aux établissements (232 $) était nettement supérieur à la moyenne d’ensemble de leurs coûts réels (220 $), le tarif pour 2018-2019 (211 $) devait correspondre à la moyenne des coûts des trois établissements (sur 12) ayant les coûts les plus faibles. Or, 59 % des établissements avaient un coût réel supérieur à ce tarif.

De même, en 2022, à la veille du déploiement du FAA/FAP en chirurgie sous une forme devant remplacer le PAC, les données disponibles dans une vingtaine d’hôpitaux indiquaient que, pour trois types de chirurgie, les tarifs prévus par le MSSS étaient nettement inférieurs aux coûts réels dans la majorité des hôpitaux. En fait, le coût réel moyen de ces trois interventions était de 24 à 44 % plus élevé que le montant du remboursement prévu par le ministère. Ainsi, pour la grande majorité des hôpitaux, la méthode choisie par le MSSS pour la mise en œuvre du FAA/FAP signifiait que chaque intervention se ferait à perte, et qu’elle serait une source de dépenses plutôt que de revenus, à moins de parvenir à faire des compressions importantes dans les dépenses.

Selon d’autres simulations faites par le MSSS en 2023 en chirurgie, en obstétrique et en cardiologie en vue de l’application du FAA/FAP dans ces secteurs, une proportion importante des établissements allait aussi se retrouver avec un financement inférieur à leurs coûts réels pour les interventions réalisées.

Des précisions apportées par Santé Québec à une demande d’accès à l’information nous apprennent toutefois que ces méthodologies, qui devaient entrer en vigueur en 2023-2024, n’ont finalement pas été appliquées telles quelles. En effet, « une mesure temporaire a été appliquée pour l’année 2023-2024 afin de réduire les écarts entre le budget précédent alloué à chaque établissement et celui résultant du nouveau mode de financement. […] Pour chaque établissement, [cet écart] a été réduit à un maximum de 20 %63 », ce qui, faut-il le préciser, est tout de même considérable. S’il est impossible de connaître l’ampleur des compressions imposées au réseau sur cette base en 2023-2024 (les données demandées, qui auraient permis de faire ce calcul, n’ont pas été fournies), on peut présumer qu’elles ont été importantes malgré cet « assouplissement » consenti par la société d’État.

Étrangement, la réponse de Santé Québec nous apprend également que « pour l’année 2024-2025, les tarifs ont été complètement abolis ». En réponse à une demande de précision subséquente, l’agence a précisé que « les modes de financement à l’activité (“FAA”) et de financement axé sur le patient (“FAP”) n’ont pas été abandonnés par Santé Québec, mais qu’une nouvelle méthodologie est en cours d’élaboration64 ».

Quoi qu’il en soit de cette nouvelle méthodologie à venir, il est clair que le potentiel austéritaire du FAA/FAP est déjà déployé par Santé Québec dans l’ensemble des services de santé. En 2024-2025, une proportion importante des établissements dans les secteurs visés par le FAA/FAP ont reçu un financement inférieur à celui qu’ils auraient reçu dans le cadre du mode de financement historique (tableau 10).

De même, en mai 2025, la vice-présidente des finances de la société d’État expliquait en entrevue que, désormais, dans l’ensemble de leurs secteurs d’activités, les CISSS et les CIUSSS ne seraient plus financés sur la base d’un budget global historique, mais plutôt « selon les coûts moyens répertoriés » dans l’ensemble des établissements du réseau pour chacun de ces secteurs65.

Du propre aveu de Santé Québec, cette méthode de financement aurait entraîné en 2025-2026 des compressions si importantes si elle avait été appliquée intégralement que l’agence les a jugées « irréalistes » et qu’elle a choisi de les plafonner à 4,6 % des coûts d’exploitation de chaque établissement. Résultat : plutôt que les 3 milliards de dollars de coupes budgétaires qui auraient été imposées au réseau en 2025-2026 si les dépenses des établissements les plus « coûteux » avaient été « ramenées à la moyenne », Santé Québec a exigé des compressions de 925 millions de dollars66.

5.2 Le FAA/FAP en symbiose avec la privatisation des services

Plusieurs indices rencontrés dans l’historique du déploiement du FAA/FAP au Québec permettaient déjà de constater que cette réforme du financement des services de santé s’est faite main dans la main avec leur privatisation. Ainsi, les démarches entreprises pour instaurer le FAA/FAP et celles visant à faciliter la sous-traitance de certaines procédures médicales ont progressé de concert, comme le montre, par exemple, le fait que les cliniques privées retenues pour le projet pilote de 2016 sur la privatisation des chirurgies ont également été incluses dans la vaste collecte de données de 2019 visant la mise en place du FAA/FAP67.

Cette convergence s’explique notamment par le fait que ces deux démarches (la privatisation et le déploiement du FAA/FAP) supposent d’accoler un prix spécifique à chaque activité ou intervention. En fait, le FAA/FAP et la sous-traitance impliquent tous deux d’intégrer dans les services publics de santé une logique de marché et de concurrence propre au secteur privé, et c’est donc sans surprise que ces deux processus avancent en symbiose.

Une analyse plus large des données sur les services achetés auprès de fournisseurs privés dans les différents secteurs du réseau public permet de confirmer ce lien. Depuis une dizaine d’années et jusqu’au début de la pandémie, les dépenses pour la sous-traitance des services au secteur privé représentaient environ 10 % des dépenses totales dans l’ensemble du réseau. Ce pourcentage est monté à 13 % durant la pandémie et est redescendu à 11 % depuis 2022-2023 (graphique 1).

Toutefois, cette proportion est gonflée par une poignée de secteurs où la sous-traitance est historiquement la norme plutôt que l’exception, comme la buanderie et l’entretien des bâtiments, dont le tiers des dépenses vont en sous-traitance, ainsi que certains types d’hébergement (ressources intermédiaires, ressources de type familial, etc.), où la sous-traitance représente pratiquement 100 % des dépenses. Si on exclut ces secteurs fortement privatisés depuis longtemps, les services achetés représentaient un peu moins de 4 % des dépenses des établissements publics en 2023-2024.

Le tableau 11 montre que les secteurs visés par le PAC (chirurgie) et par le FAA/FAP dans ses premières phases de déploiement (imagerie médicale, endoscopie, radio-oncologie) sont soit des secteurs où il y avait déjà une présence importante du privé auparavant (imagerie médicale, radio-oncologie), soit des secteurs où le privé a connu depuis une très forte croissance (endoscopie, chirurgie).

Ainsi, en 2023-2024, la part des dépenses en sous-traitance était plus élevée dans trois des quatre secteurs visés prioritairement par le FAA/FAP (ou par le PAC) lorsque comparés avec l’ensemble du réseau, et elle était plus élevée dans les quatre secteurs lorsqu’on exclut du total les secteurs avec une très forte présence historique du secteur privé.

Au moment de l’implantation du FAA/FAP en 2015-2016, la sous-traitance était presque inexistante en endoscopie et en chirurgie, contrairement à l’imagerie médicale et à la radio-oncologie, où elle était déjà bien présente. Cependant, elle a connu une très forte croissance entre 2015-2016 et 2023-2024. Les dépenses en services achetés ont augmenté de près de 1 500 % en chirurgie, passant de 8,6 millions en 2015-2016 à 135 millions en 2023-2024 et, en endoscopie, elles ont augmenté de près de 5 150 %, passant de 400 000 $ à 21 millions de dollars.

À cet égard, il est intéressant de souligner que parmi les plus de 150 secteurs principaux que compte le réseau, seule une vingtaine dépensait en 2023-2024 plus de 20 millions de dollars en services achetés. Si on exclut ceux avec une forte présence historique du privé mentionnés plus haut, ce palmarès ne compte plus que 12 secteurs, dont le tiers est composé des quatre secteurs où le FAA/FAP a été instauré en priorité (tableau 12).

Il est intéressant de souligner que les secteurs de la gestion et de l’administration générale font également partie de ce club restreint. D’ailleurs, il s’agit aussi de secteurs où les dépenses de sous-traitance ont connu une très forte augmentation depuis le début du déploiement du FAA/FAP ; dans les deux cas, elles ont triplé depuis 2015-2016. Cette croissance est beaucoup plus rapide que celle des dépenses totales dans ces mêmes secteurs, qui ont elles-mêmes connu une hausse importante depuis l’instauration du FAA/FAP, comme on l’a vu. Ces données confirment donc que l’augmentation des dépenses administratives ayant accompagné le déploiement du FAA/FAP s’est doublée d’un processus de privatisation des services administratifs68.

Quant à l’aide à domicile, qui se retrouve au sommet de la liste, rappelons qu’il s’agit aussi d’un secteur prioritairement visé par le FAA/FAP, puisque le déploiement de ce mode de financement y était prévu pour 2025. La présence du secteur privé n’est pas nouvelle en aide à domicile, mais le recours à la sous-traitance a tout de même été décuplé depuis 2015-2016, nourri en partie par l’obligation de réduire le recours aux agences de placement et à la main-d’œuvre indépendante69.

On constate donc une forte concomitance entre le FAA/FAP et la privatisation des services. Dans certains cas, comme ceux de l’imagerie médicale et de la radio-oncologie, une privatisation importante des services a précédé et semble avoir facilité le déploiement de ce mode de financement, puisque des prix étaient déjà accolés aux services, ce qui a simplifié le processus d’élaboration des tarifs requis par le FAA/FAP. Dans d’autres cas, comme celui de l’endoscopie et de la chirurgie, c’est le déploiement du FAA/FAP (ou du PAC) qui s’est fait en premier et qui semble avoir facilité la privatisation.

Ces derniers cas sont particulièrement inquiétants quand on sait que la plupart des autres secteurs visés à court terme par le FAA/FAP laissent actuellement une place très limitée, voire inexistante, au secteur privé (tableau 13). Quelle que soit l’intention du gouvernement actuel, on sait désormais que l’adoption de ce mode de financement peut faciliter la privatisation des services si un gouvernement souhaite s’engager dans cette direction.

En terminant, une dernière chose mérite d’être précisée concernant le FAA/FAP et la privatisation des services : le régime d’austérité que ce mode de financement permet d’imposer aux établissements publics ne s’applique pas aux entreprises ou aux cliniques privées auxquelles sont sous-traités les services visés par le FAA/FAP. En effet, en réponse à une demande d’accès à l’information, Santé Québec a confirmé que les tarifs ne s’appliquent pas dans leur cas, mais que « les montants qui sont versés aux [cliniques privées] sont établis en fonction du prix de leur contrat, à la suite d’un processus d’appel d’offres70 ».

Or, tout indique que ces montants sont supérieurs à ceux versés aux établissements publics dans le cadre du FAA/FAP, voire supérieurs aux coûts réels de ces services pour les établissements publics. En effet, les données dont nous disposons à la suite du projet pilote de 2016 visant à comparer les coûts de certaines procédures entre les cliniques privées et les établissements publics71 montrent que pour la majorité des interventions évaluées, les coûts sont en moyenne plus élevés (et dans certains cas beaucoup plus élevés) dans le secteur privé72. De plus, dans un mémoire soumis au Conseil des ministres par l’ancien ministre de la Santé Christian Dubé en vue de l’adoption du Règlement sur l’accès aux services chirurgicaux, il est précisé que, dans le cas des chirurgies sous-traitées à des cliniques privées, « le coût total par intervention dépassera les montants établis par le financement axé sur le patient (FAP)73. »

Malgré les résultats peu convaincants du FAA/FAP dans les pays où il a été instauré, le gouvernement du Québec a choisi d’aller de l’avant avec cette réforme majeure du financement des services de santé. Alors qu’elle entraîne déjà des conséquences importantes au sein du réseau, elle est mise en œuvre sans réel débat public et sans la transparence qu’elle promettait pourtant.

La présente analyse montre que l’expérience québécoise du FAA/FAP n’est pas tellement plus concluante que les expériences internationales. Ses « succès » dans l’augmentation du volume de services semblent être dus davantage à des investissements importants consentis dans les secteurs destinés à devenir une vitrine pour ce mode de financement, qu’à des gains d’efficacité et de productivité réels. À ce jour, les données disponibles suggèrent que le FAA/FAP, dont l’application au Québec s’est faite en symbiose avec la privatisation des services, a surtout favorisé une bureaucratisation coûteuse du réseau et permis le déploiement de mesures d’austérité sévères.

Devant ces résultats, l’objectif affiché d’améliorer l’accès aux services pour la population semble très loin derrière celui d’une « optimisation de la performance » typique des approches néolibérales de la gestion publique74. Si les problèmes du système de santé québécois sont bien réels, les vraies solutions se trouvent ailleurs que dans le recyclage sous un autre nom des mêmes vieilles recettes de l’austérité et de la privatisation75.

1 Guillaume HÉBERT, Le financement à l’activité peut-il résoudre les problèmes du système de santé, Note, IRIS, juin 2012, iris-recherche.qc.ca/wp-content/uploads/2021/03/Note-FAA-web.pdf; Guillaume HÉBERT, Jennie-Laure SULLY et Minh NGUYEN, L’allocation des ressources pour la santé et les services sociaux au Québec : état de la situation et propositions alternatives, Étude, IRIS, janvier 2017, iris-recherche.qc.ca/wp-content/uploads/2021/03/AltSante_2018.pdf.

2 MINISTÈRE DE LA SANTÉ ET DES SERVICES SOCIAUX (MSSS), Le mode de financement axé sur le patient, Fiche technique, juin 2023, msss.gouv.qc.ca/inc/documents/ministere/salle-de-presse/2023-06-02_fiche-technique-fap.pdf.

3 Anne PLOURDE, Le projet de loi 106 décortiqué par l’IRIS, Série d’articles, IRIS, octobre 2025, iris-recherche.qc.ca/blogue/sante-et-services-sociaux/projet-de-loi-106-sous-la-loupe-de-liris/; Isabelle PORTER, « Québec présente les grandes lignes de son compromis avec les médecins », Le Devoir, 4 février 2026, www.ledevoir.com/politique/quebec/953436/quebec-presente-grandes-lignes-compromis-medecins-famille.

4 En fait, ils étaient déjà bien connus au moment de la création du système public de santé québécois il y a maintenant plus de 50 ans. Voir Anne PLOURDE, Le capitalisme c’est mauvais pour la santé, Montréal, Écosociété, 2021.

5 Voir le chapitre 3.

6 GOUVERNEMENT DU QUÉBEC, Pour que l’argent suive le patient : l’implantation du financement axé sur les patients dans le secteur de la santé, Rapport du Groupe d’experts pour un financement axé sur les patients, février 2014, p. 58, www.mcgill.ca/socialwork/files/socialwork/health_report_-_wendy_thomson.pdf.

7 Ibid., p. 50.

8 MSSS, op. cit.

9 Francis VAILLES, « Révolution dans le financement des hôpitaux », La Presse, 9 mai 2022, www.lapresse.ca/affaires/chroniques/2022-05-09/revolution-dans-le-financement-des-hopitaux.php.

10 Isabelle HIRTZLIN, « Le financement des établissements de santé par la tarification à l’activité : impasses et pistes de solutions », Journal de gestion et d’économie médicales, vol. 35, no 2, 2017.

11 MSSS, op. cit.

12 MSSS, demande d’accès à l’information (DAI) 2025-2026.364.

13 GOUVERNEMENT DU QUÉBEC, op. cit.; Guillaume HÉBERT, op. cit.

14 GOUVERNEMENT DU QUÉBEC, op. cit.

15 Les différentes sources du MSSS se contredisent quant à la date exacte d’implantation du FAA/FAP dans les différents secteurs. Elles se contredisent également sur le caractère partiel ou complet du déploiement dans certains secteurs. Lorsqu’il y a contradiction, les informations retenues sont celles de l’étude des crédits de 2025 et de la fiche technique de 2023, qui correspondent aux communications officielles du gouvernement. Les autres sources sont des communications internes du MSSS reçues par l’entremise d’une demande d’accès à l’information (DAI). MSSS, Le mode de financement axé sur le patient, Fiche technique, juin 2023, msss.gouv.qc.ca/inc/documents/ministere/salle-de-presse/2023-06-02_fiche-technique-fap.pdf ; MSSS, DAI 2025-2026.364 ; COMMISSION DE LA SANTÉ ET DES SERVICES SOCIAUX, L’étude des crédits 2025-2026, MSSS, Réponses aux questions particulières, Opposition officielle, vol. 1, 2025.

16 Voir le chapitre 5, section 5.2.

17 GOUVERNEMENT DU QUÉBEC, Décret 1064-2019, Gazette officielle du Québec, vol. 151, no 45, 6 novembre 2019, www.publicationsduquebec.gouv.qc.ca/fileadmin/gazette/pdf_encrypte/lois_reglements/2019F/71418.pdf.

18 MSSS, DAI…, op. cit.

19 GOUVERNEMENT DU QUÉBEC, Décret 384-2016, Gazette officielle du Québec, vol. 148, no 21, 25 mai 2016, www.publicationsduquebec.gouv.qc.ca/fileadmin/gazette/pdf_encrypte/lois_reglements/2016F/64895.pdf; Francis VAILLES, op. cit.

20 Nous verrons dans le chapitre 5 que, dans le cas de l’imagerie médicale et de la radio-oncologie, où le FAA/FAP a été appliqué dès 2016, le travail de détermination des tarifs a été facilité par le fait que le privé était déjà bien présent dans ces secteurs, ce qui signifie que les coûts réels étaient probablement déjà mieux connus qu’en chirurgie et en endoscopie, où la privatisation était jusqu’à récemment très limitée.

21 GOUVERNEMENT DU QUÉBEC, Décret 1064-2019, op. cit.

22 GOUVERNEMENT DU QUÉBEC, Décret 659-2022, Gazette officielle du Québec, vol. 154, no 16, 6 avril 2022, www.publicationsduquebec.gouv.qc.ca/fileadmin/gazette/pdf_encrypte/lois_reglements/2022F/77107.pdf.

23 COMMISSION DE LA SANTÉ ET DES SERVICES SOCIAUX, L’étude des crédits 2025-2026, MSSS, Réponses aux questions particulières, Opposition officielle, vol. 1, 2025.

24 CIUSSSEIM, Le financement axé sur le patient : un nouveau mode de financement pour les établissements du réseau, présentation PowerPoint, avril 2025.

25 MSSS, DAI…, op. cit.

26 Ricarda MILSTEIN et Jonas SCHREYÖGG, « The end of an era? Activity-based finding based on diagnosis-related groups: A review of payment reforms in the inpatient sector in 10 high-income countries », Health Policy, no 141, 2024.

27 Voir le chapitre 1.

28 Karen S. PALMER et autres, « Activity-based funding of hospitals and its impact on mortality, readmission, discharge destination, severity of illness, and volume of care: A systematic review and meta-analysis », PLoS ONE, vol. 9, no 10, 2014.

29 Ya-jing CHEN et autres, « Impact of diagnosis-related groups on inpatient quality of health care: A systematic review and meta-analysis », Inquiry, vol. 60, 2023; Xin FENG, Lulu CHENG et Hua WEI, « Study on the cost-control effect of diagnosis-related groups based on meta-analysis », Medicine, vol. 103, no 37, 2024; Zhaolin MENG et autres, « The effects of DRGs-based payment compared with cost-based payment on inpatient healthcare utilization: A systematic review and meta-analysis », Health Policy, vol. 124, no 4, 2020.

30 Ya-jing CHEN et autres, op. cit.

31 Et, dans le cas des hôpitaux à but lucratif, à augmenter leurs profits.

32 SH CHENG, CC CHEN et SL TSAI, « The impacts of DRG-based payments on health care provider behaviors under a universal coverage system: A population-based study », Health Policy, vol. 107, n° 2-3, 2012; Xufeng QIAN et autres, « “Quicker and sicker” under Medicare’s prospective payment system for hospitals: New evidence on an old issue form a national longitudinal survey », Bulletin of Economic Research, vol. 63, no 1, 2011; Anass JAOUHER et autres, « La tarification à l’activité (T2A) comme système de gestion de la performance hospitalière : une analyse bibliométrique », Management Control, Auditing and Finance Review, vol. 2, no 4, 2025; Ya-jing CHEN et autres, op. cit.

33 Karen PALMER et autres, op. cit.; Zhaolin MENG et autres, op. cit.

34 Heather LYU et autres, « Overtreatment in the United States », PLoS ONE, 6 septembre 2017.

35 Jonas KRÄMER et Jonas SCHREYÖGG, « Demand-side determinants of rising hospital admissions in Germany: the role of ageing », The European Journal of Health Economics, vol. 20, 2019; Randall P. ELLIS et Thomas G. MCGUIRE, « Hospital response to prospective payment: Moral hazard, selection, and practice-style effects », Journal of Health Economics, vol. 15, no 3, 1996.