Dans la campagne électorale qui s’amorce, trois partis politiques sur quatre présents à l’Assemblée nationale s’entendent sur l’intérêt économique d’exploiter le pétrole de schiste d’Anticosti. Entre les risques environnementaux que représente l’exploitation d’hydrocarbures sur cette île du Golfe et 14 milliards de dollars en retombées économiques pour le gouvernement et la société québécoise, le choix semble s’imposer de lui-même : forons creux, mais forons bien. C’est-à-dire en respectant les « plus hauts standards environnementaux ». Même Daniel Breton, ancien ministre de l’Environnement et ancien militant écologiste, s’est rallié à l’idée qu’il faut au moins explorer le potentiel que représentent ces gisements détenus par le nouveau partenariat public-privé « Québec, Pétrolia, Maurel et Prom ».

Or, cette adhésion fait fi des plus récentes analyses économiques de l’exploitation du pétrole de schiste dans la formation de Bakken au Dakota du Nord qui est comparable à la formation sur l’ile d’Anticosti. Celles-ci nous amènent à conclure que les 14 G$ dont Québec rêve sur Anticosti sont au pétrole ce que la pyrite de fer était à l’or : un faux-semblant qui berne les mineurs inexpérimentés, un « or des fous » qui les mène à la ruine. Rappelons qu’il y a moins de 5 ans les États-Unis rêvaient d’atteindre une indépendance énergétique durable avec l’ouverture de l’exploitation du pétrole de schiste. Depuis, ils déchantent. Dans la dernière année, les signes sont de plus en plus clairs, le pétrole de schiste n’attire plus les investissements privés de haut niveau. La raison est simple : les résultats actuels ne justifient pas l’investissement initial. Une étude de la firme de consultation sur l’industrie pétrolière IHS Herald montre qu’en 2013 les compagnies internationales majeures de l’industrie ont baissé de plus de la moitié leurs investissements sur le territoire états-unien par rapport à 2012. Ces investissements représentent moins du dixième des investissements de 2011. En fait, on aurait surestimé le potentiel des gisements. Ainsi en 2013, Shell concluait que ses propriétés d’hydrocarbures étaient surévaluées de 2 milliards de dollars. L’année précédente, c’est le géant BHP Biliton qui diminue l’estimation de valeur de ses territoires pétroliers et gaziers de 2,8 milliards de dollars. Cela n’a rien d’étonnant, les données fournies par le gouvernement du Dakota du Nord montrent que – en dehors d’une poignée de puits à rendements exceptionnels dont tout le monde parle – la majorité des puits ont une production hebdomadaire plutôt faible et leur durée de vie utile s’écourte d’année en année.

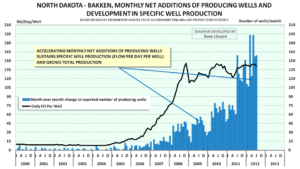

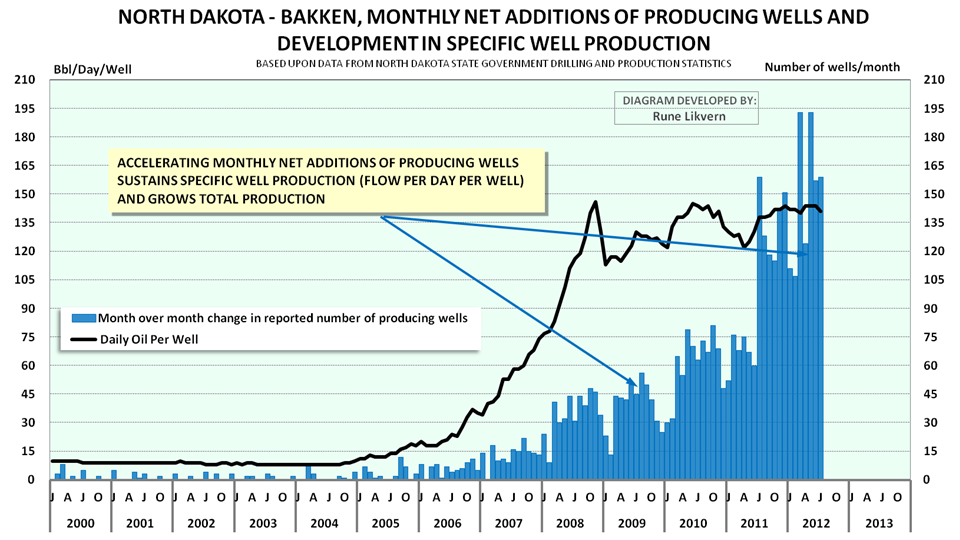

Selon plusieurs analystes, l’exploitation au Dakota est prise dans le « syndrome de la Reine Rouge », Reine qui imposait comme châtiment à Alice, dans le fameux conte de Lewis Carroll, de devoir courir pour simplement rester sur place. Dans le cas du pétrole de schiste, ce syndrome se caractérise par un effondrement rapide et inattendu de la productivité des puits sur le territoire. Cette baisse contraint l’industrie à forer davantage uniquement pour maintenir son flux à un niveau capable de rentabiliser les investissements déjà faits dans les infrastructures existantes. Ainsi, l’industrie du pétrole de schiste n’a pas la capacité de se développer sur le long terme même si elle transforme le Dakota en véritable gruyère. Le graphique suivant provenant d’un texte de Rune Likvern, analyste financier de l’énergie, montre l’accélération de la construction de puits dans le Dakota du Nord entre 2000 et 2012.

Dans ce contexte de plus en plus difficile, où les majors hésitent entre décamper ou couper dans leurs investissements, il ne reste plus sur place que de juniors qui maintiennent leur rentabilité avec difficulté. Cependant, ces entreprises sont bâties sur des assises financières moins fortes que les majors et sont plus facilement sujettes aux aléas du marché financier. Ce qui les pousse à rechercher des partenaires pour solidifier leur position. C’est exactement ce qu’a fait Pétrolia avec le gouvernement du Québec. Or, les prévisions à propos du potentiel d’Anticosti sont fondées sur les mêmes calculs trop optimistes. Est-ce ce qui explique que Pétrolia se soit trouvé incapable d’avoir des partenaires de niveau international d’envergure outre Maurel & Prom, une entreprise dont la valeur est en baisse et qui est aux prises avec de nombreux scandales financiers. Il y a fort à parier que c’est aussi pour pallier à ce contexte difficile que le gouvernement du Québec a décidé d’investir massivement. Bref, les importants sacrifices environnementaux exigés pour réaliser cette exploitation pourraient être faits pour mettre la main sur un « or des fous » qui ne mènera à aucun bénéfice économique.

{kind=link}