Portrait de l’intelligence artificielle en santé au Québec. Propositions pour un modèle d’innovation au profit des services et des soins de santé publics

16 novembre 2023

Lecture

104min

Le développement de l’intelligence artificielle (IA) en santé – soit les capacités d’analyse de données par les techniques d’apprentissage automatisé dans le domaine de la santé – est en croissance. En 2019, la santé était déjà l’un des domaines de l’IA qui générait le plus de brevets1. Ce secteur suscite un intérêt grandissant chez les grandes entreprises du numérique. Philips, Samsung, Microsoft, Alphabet et Oracle, entre autres, possèdent de nombreux brevets et multiplient les projets d’investissement2. Les entreprises pharmaceutiques participent aussi de près au financement et au développement de cette technologie3. Les gouvernements ne sont pas en reste. Au Québec les appuis aux initiatives d’IA dirigées spécifiquement vers la santé se sont multipliés depuis la pandémie de COVID-19. Les investissements affluent particulièrement pour les projets en milieu hospitalier4 et en imagerie médicale. Ces annonces font suite au financement public d’autres projets d’envergure, comme ceux d’Imagia, une entreprise qui a cumulé plus de 900 000 $ de subventions provinciales, en plus de sa participation à des projets partenariaux de plusieurs millions de dollars, ainsi que 49 millions de dollars en provenance du fédéral pour un projet en imagerie médicale.

Table des matières

Introduction

Cependant, les investissements privés et publics en IA s’accentuent à une vitesse que les preuves de sa pertinence en milieu réel de soins ne parviennent pas à égaler. L’essai de la plateforme d’Imagia à l’hôpital Fleurimont, en Estrie, a été abandonné, car elle n’a pas été en mesure de détecter des nodules malins ou bénins avec « assez de certitude pour pouvoir être utilisée en clinique5 ». Ce cas n’est pas isolé. Hors des laboratoires, l’expérience en milieu de soins n’appuie pas les promesses retentissantes dont l’IA est l’objet. Même dans les domaines les plus avancés de l’IA en santé, comme l’imagerie médicale, l’engouement dépasse de loin les résultats des mises à l’essai. Le financement public qui y est destiné s’inscrit dans un contexte où, malgré les progrès techniques, les nouvelles techniques d’IA basées sur l’apprentissage automatisé sont d’ordre expérimental et ne sont pas validées à large échelle6. Les bénéfices cliniques, organisationnels et même économiques7 de l’IA en santé demeurent très incertains compte tenu de leur nouveauté et de l’ampleur des dimensions à prendre en compte dans leur évaluation.

Le contraste est prononcé entre, d’un côté, les investissements foisonnants dirigés vers l’industrie et, de l’autre, l’absence de preuves établies quant aux bénéfices de l’IA en santé. Les forces politiques et économiques qui fondent ces attentes méritent d’être examinées dans le contexte plus général de développement de l’IA. Cela est d’autant nécessaire que, depuis 2019, les rapports se succèdent pour critiquer l’implication de l’État dans le développement général des technologies d’IA, qui repose sur une forte intervention publique à une multiplicité de niveaux8. Les recherches doutent que l’appui des gouvernements provincial et fédéral se fasse au profit du bien commun sans que des précautions soient prises pour éviter la captation des richesses par des intérêts restreints et la restriction de l’accès aux savoirs. En effet, le développement de l’IA s’inscrit dans un contexte global d’innovation qui est dominé par des méga-entreprises qui utilisent des stratégies de positionnement de marché basées sur l’appropriation des savoirs et des technologies. L’intervention du gouvernement du Québec dans le développement de l’IA en santé échappe-t-elle à ces écueils parce qu’elle est dirigée vers un domaine associé au bien commun ? Les conditions de production de l’IA permettent-elles à cette technologie de participer activement aux missions sociales et sanitaires du réseau de la santé et des services sociaux ?

Pour répondre à ces questions, la recherche a documenté l’organisation de la production de l’IA en santé, identifié les projets d’IA en santé financés par des fonds publics et analysé les implications de cette production pour le réseau de la santé et des services sociaux (RSSS), tant dans son orientation générale que sur le travail administratif et clinique qui y est effectué.

Au terme de l’étude, il apparaît que les conditions de production de l’IA sont incompatibles avec les missions fondamentales du RSSS. Un virage est nécessaire pour que ces technologies, et l’innovation en santé de manière plus générale, s’accordent aux fins du système public plutôt qu’à celles des investisseurs de capital-risque et des entreprises qui occupent des positions monopolistiques dans les secteurs numérique et pharmaceutique. Alors que l’IA n’est pas pleinement en usage dans le domaine de la santé, le moment se révèle propice pour modifier la direction empruntée jusqu’à maintenant. Le rapport conclut sur des pistes d’action qui doivent impérativement être envisagées afin d’assurer un meilleur alignement de l’IA avec les fins propres à un système public universel de santé et de services sociaux.

Ces conclusions sont établies à partir de plusieurs sources de données, soit des documents publiés par des organisations internationales et gouvernementales, les projets d’IA en santé financés par le gouvernement du Québec ainsi que les projets de loi, les mémoires et les discours prononcés en commission parlementaire relativement aux modifications législatives concernant les données de santé. L’ensemble des méthodes utilisées est détaillé dans le chapitre 1.

Le chapitre 2 traite principalement des dynamiques économiques qui sous-tendent l’intérêt pour le développement de l’IA en santé. L’analyse des théories économiques de l’innovation permet d’expliquer les raisons et les formes de l’intervention publique observées dans l’écosystème de l’IA du Québec actuellement et plus particulièrement dans le secteur de la santé. Le chapitre identifie les tendances internationales et cartographie les acteurs centraux qui participent au développement de cette technologie au Québec. Il montre notamment que les fonds publics destinés à l’IA en santé sont dirigés vers des organisations privées contrôlées par les acteurs industriels. Ainsi distribuées, les subventions contribuent à une concentration des ressources dans un nombre restreint d’entreprises qui sont appelées à se démarquer à l’échelle internationale. Ce chapitre établit l’impasse d’un modèle économique de l’innovation qui renforce les monopoles des secteurs numérique et pharmaceutique. Ceux-ci privatisent les connaissances produites dans les institutions publiques pour en extraire la valeur, au détriment d’un écosystème local qui pourrait être tourné vers des intérêts sanitaires et sociaux.

Le chapitre 3 expose le nouveau rôle économique attribué au RSSS avec les politiques de soutien à l’émergence d’une industrie des données. Le chapitre cherche à déterminer celles qui sont priorisées par le développement de l’IA tel qu’il se fait, car les connaissances et les innovations orientent les approches et les pratiques de soins. Le portrait socioéconomique de l’écosystème de l’IA permet de montrer de quelle manière le RSSS se voit accorder le rôle de pépinière pour les entreprises d’IA et comment ce rôle entre en contradiction avec ses propres missions en mettant à risque la confiance des patient·e·s envers les professionnel·le·s du secteur public et en renforçant un modèle sanitaire axé sur la spécialisation médicale et les traitements pharmaceutiques onéreux. Au-delà des biais qui sont inhérents aux données utilisées par l’IA, ce chapitre montre que le contrôle industriel du développement technologique reproduit un biais propre au programme d’innovation des entreprises pharmaceutiques et du numérique. Celui-ci est favorable aux approches axées sur les traitements biomédicaux et la privatisation des services.

Dans le dernier chapitre, l’ensemble des constats établis dans le cadre de cette étude conduit à proposer un modèle alternatif de production de l’IA en santé. Celui-ci vise à échapper aux dynamiques spéculatives qui bénéficient majoritairement aux monopoles numériques et pharmaceutiques ainsi qu’aux firmes de capital-risque. En cherchant à contourner les stratégies prédatrices, le Québec pourrait se distinguer à l’échelle internationale en créant un écosystème d’innovations durables servant les fins d’un système public.

Méthodologie

La méthodologie employée dans cette étude a mobilisé cinq principales sources de données. En suivant l’ordre chronologique des étapes de recherche, ce chapitre détaillera la sélection des sources de données, offrira une description sommaire de chacune d’elles et identifiera leurs limites. À la différence d’une majorité de travaux sur le développement de l’IA en santé qui posent des constats majoritairement à partir de données issues d’entrevues avec divers acteurs du milieu, l’originalité de la méthodologie repose ainsi sur la variété du corpus étudié.

La première étape de la recherche a consisté en une revue de littérature relative aux enjeux de l’inclusion des technologies d’IA dans le secteur de la santé. Ainsi, 124 éléments du corpus ont été traités et classifiés en ٩ catégories qui reflétaient les principaux enjeux abordés par la littérature. Des éléments de cette revue de littérature sont mobilisés au cours du rapport pour contextualiser le sujet, pour construire l’analyse et pour appuyer les résultats.

La deuxième étape a consisté à collecter et à analyser un corpus documentaire relatif à l’implantation de l’IA dans le secteur de la santé. Les documents sélectionnés étaient des documents d’organismes internationaux, d’organisations publiques canadiennes, du gouvernement du Québec ou d’autres organisations basées au Québec. L’objectif était d’appréhender les intentions préalables au déploiement d’efforts publics soutenant la dissémination des technologies. Ces rapports et ces stratégies forment la trame de fond de l’action gouvernementale. Ils permettent de comprendre la logique interne et de saisir la cohérence de ce qui est observable sur le terrain.

La troisième étape de recherche a consisté à créer une base de données répertoriant les projets et les organisations liées à l’IA en santé ayant reçu un soutien gouvernemental. L’objectif était de préciser la forme concrète prise par la stratégie publique de soutien à l’IA en santé, au-delà des discours. Ces données servent à cartographier les acteurs présents dans l’écosystème de l’IA en santé depuis 2018 ainsi qu’à identifier les catégories technologiques privilégiées. La sélection des projets recensés s’est accomplie de manière itérative sur une période de 11 mois, s’étant terminée en août 2023. Elle a débuté par une recension des programmes gouvernementaux destinés à soutenir l’IA et les sciences de la vie dans les documents budgétaires publics depuis 2014 afin de dessiner un portrait de l’ampleur et de la diversité des programmes liés à ces secteurs de l’innovation. Puis, pour chacun d’eux, à partir des données diffusées publiquement et grâce à des requêtes d’accès à l’information (auprès du ministère de l’Économie, de l’Innovation et de l’Énergie (MEIE), du ministère de la Santé et des Services sociaux (MSSS), d’Investissement Québec ainsi que de 23 organisations publiques de soins), les projets spécifiquement liés à l’IA dans le secteur de la santé ont été répertoriés (voir le tableau 1 pour connaître la structure de la base de données).

Pour accomplir cela, il a été nécessaire d’élargir le spectre du terme « intelligence artificielle ». En effet, cette expression est désormais couramment utilisée pour référer à l’ensemble des techniques d’apprentissage automatisé à partir de données numériques et aux techniques d’analyse algorithmique symbolique de données, mais elle est aussi utilisée comme un concept, comme un champ d’études ou comme une chose au pouvoir diffus. En fait, elle ne correspond à aucune définition unanime9. Le flou qui entoure ses frontières en fait un objet parfois difficile à cerner pour la recherche, mais aussi facilement saisissable par quiconque souhaite profiter de l’engouement qui l’entoure. L’IA n’est pas seulement une technologie issue des recherches en informatique : elle est aussi une image de marque.

Parce que cette recherche s’intéresse à l’industrie qui gravite autour de l’IA qu’aux technologies elles-mêmes, nous avons adopté une définition large permettant d’inclure une diversité de technologies relatives à l’analyse de données. Nous avons inclus dans l’analyse tous les projets ou organisations qui utilisent le syntagme « intelligence artificielle » ou les termes suivants dans leur description : algorithmes, apprentissage machine, apprentissage profond, apprentissage automatisé, modèles prédictifs et analyse automatisée. Les projets qui étaient liés au numérique mais qui n’étaient pas spécifiquement associés au traitement algorithmique de données ont été écartés. Ainsi, il est possible que certaines technologies numériques ne fassent pas partie de l’analyse même si elles possèdent des caractéristiques semblables à celles incluses selon le vocabulaire utilisé pour les décrire10. À l’inverse, il est possible que l’inclusion de certaines technologies ou organisations soit discutable selon une perspective strictement technique.

La base de données prend pour point de départ les investissements et les initiatives provinciales soutenant le développement de l’intelligence artificielle en santé. Ainsi, une même organisation ayant reçu du financement pour plusieurs projets apparaîtra plusieurs fois dans la base de données. Au total, 312 projets ou organisations différentes liées à l’IA en santé ont été recensés. Malgré une volonté d’exhaustivité, il est possible que certains projets ou technologies ayant reçu du financement public n’aient pas été répertoriés.

Le type et le domaine d’utilisation sont des catégories qui ont été créées afin d’établir une typologie des usages ciblés par les technologies (voir tableau 2). Ce classement soutient entre autres une analyse centrée sur le type d’acteur bénéficiant du financement public, tant directement qu’indirectement par l’usage des technologies. C’est ce qui explique, par exemple, que des technologies facilitant le recours aux soins à domicile se retrouvent dans deux catégories, soit administration et usages cliniques.

Parce que la base de données se restreint aux projets et aux entreprises qui ont reçu du financement public, elle ne permet pas de rendre compte de l’ensemble des dynamiques qui organisent l’IA en santé. Elle exclut une grande partie du marché des applications mobiles de consommation de masse. Elle laisse de côté les activités des géants du numérique liées à la santé même s’ils ont des liens avec le système public par l’entremise de contrats publics (ex. : les entreprises offrant des services d’infonuagique pour héberger les données, comme Google Cloud11), qu’ils bénéficient d’avantages fiscaux ou qu’ils acquièrent des start-ups ayant bénéficié du soutien public. Par contre, cette méthode a conduit à mettre au jour un modèle d’affaires particulier qui repose sur une très grande implication des organisations publiques de santé. Le caractère inédit ou, du moins, peu étudié de ce modèle de développement nous a conduits à nous concentrer sur cette particularité.

Une certaine incertitude existe aussi face au transfert des responsabilités relatives à la distribution du financement public vers des organisations privées. Bien que ces organismes reçoivent d’importantes subventions qu’ils redistribuent, leurs activités sont difficilement retraçables. Par exemple, MEDTEQ, un organisme destiné à soutenir les entreprises émergentes du secteur des technologies médicales, ne précise pas nécessairement la forme de son engagement envers les projets ni la provenance des fonds qui le soutiennent. Le manque de transparence associé à cette pratique de redistribution s’ajoute aux contraintes éprouvées par divers chercheurs et chercheuses, journalistes et citoyen·ne·s au cours des dernières années dans leur recours au droit à l’accès à l’information publique12. À l’encontre du financement versé par le MEIE ou le Fonds de recherche du Québec, les finalités du financement qui passe par les accélérateurs demeurent très opaques.

La dernière étape de la recherche a consisté en une analyse des changements législatifs liés à l’émergence de l’IA dans le secteur de la santé, principalement ceux ayant trait à la Loi sur les renseignements de santé et de services sociaux et modifiant diverses dispositions législatives. L’analyse a principalement visé à identifier les intérêts sous-tendant les transformations législatives. Cette méthode a permis de faire émerger des voix dissonantes unies par leur rapport d’usage aux données.

Objectifs et risques de l’organisation du

financement public de l’IA en santé

Les pratiques professionnelles, cliniques et administratives qui existent au sein du système de santé en font un grand producteur de données. Pour travailler, le personnel soignant récolte des informations sur les patient·e·s afin d’établir des diagnostics, faire des choix de traitement ou effectuer des suivis cliniques. L’organisation des soins collecte des données, que ce soit pour le suivi des coûts et des revenus ou pour établir l’état des commandes d’équipements. Ces informations sont aussi utilisées autrement. De plus en plus, ce qui est appelé un usage secondaire des données prend de l’importance. Par exemple, les informations collectées lors de l’admission des patient·e·s dans une salle d’urgence servent initialement au triage. Une fois le dossier d’admission classé, les données peuvent servir à évaluer le temps d’attente à l’urgence et corréler ces variations avec le nombre de complications ou d’admissions en soins intensifs. La numérisation et l’augmentation des capacités de traitement de l’information attirent l’attention sur ses usages secondaires. L’expression « valorisation des données » s’est répandue pour référer aux initiatives visant à profiter des données en usage secondaire pour des fins organisationnelles, cliniques, de recherche, de marketing ou de résolution de problèmes.

Jusqu’à récemment, dans le système de santé du Québec, la valorisation des données a été principalement associée à des finalités « internes », centrées sur des objectifs de contrôle des coûts et d’augmentation de la performance de l’organisation des services offerts13. Au cours de la dernière décennie, les données sont aussi devenues l’objet de nouvelles spéculations économiques. Le développement d’une industrie des données misant sur l’IA a conféré une nouvelle valeur aux données produites dans le réseau de la santé et des services sociaux du Québec. À ce propos, Pierre Fitzgibbon, ministre de l’Économie, de l’Innovation et de l’Énergie, a fait une déclaration qui n’était pas passée inaperçue à l’été 2020 : « La stratégie du gouvernement, c’est carrément de vouloir attirer les “pharma” , quelques “pharma” , à venir jouer dans nos platebandes et à profiter de ça [les données de la RAMQ]. » En effet, les entreprises du secteur pharmaceutique souhaitent utiliser l’intelligence artificielle pour exploiter les données de santé dans le cadre de leurs activités. Elles ne sont pas les seules. Les jeunes pousses (start-ups) et les géants du numérique le souhaitent aussi. Au moment où le ministre énonçait succinctement sa vision de la valeur des données, des entreprises des deux secteurs industriels participaient déjà à des projets visant à créer des technologies d’IA à partir des données produites dans le réseau de la santé et des services sociaux du Québec.

Le présent chapitre fait la lumière sur l’attrait nouveau des données produites dans le RSSS de même que sur l’état actuel de leur usage dans le cadre des projets d’IA. La première partie contextualise les transformations auxquelles nous assistons en brossant un historique des politiques d’innovation, de l’implication de l’État et de la transformation du RSSS en marché de l’innovation. La seconde partie cartographie les acteurs (scientifiques, entreprises, ministères, firmes de capital-risque, établissements du RSSS, etc.) actifs présentement dans le développement de l’IA en santé, à partir du financement public du gouvernement du Québec qui y est destiné. Cette réalité est mise en parallèle avec le réseau global d’innovation du secteur pharmaceutique et numérique afin de saisir les tendances à l’œuvre.

D’où vient l’intérêt pour l’IA en santé ?

L’innovation, entre vecteur de productivité et produit d’un marché spéculatif

Les attentes fondées sur l’IA s’ancrent d’abord dans celles dirigées vers les données massives. Entre 2011 et 2013, la firme-conseil internationale McKinsey Global Institute, le Forum économique mondial et l’Organisation de coopération et de développement économiques (OCDE) publient les premiers rapports sur la valeur économique potentielle des données massives, une expression consacrée par la revue Nature pour référer au phénomène de collecte, d’agrégation, de stockage et d’analyse de très grandes quantités et variétés de données. Ces organisations appuient l’émergence d’une industrie des données constituée de l’ensemble des activités, des entreprises et des produits relatifs à l’exploitation des données vouées à générer de la valeur14. Les données massives sont perçues comme une innovation transversale à même de susciter « d’importantes vagues d’innovation, de productivité et de croissance, en plus de nouveaux modes de compétition et de capture de valeur » dans l’ensemble des secteurs de l’économie [traduction libre]15.

Dans ces prospections, deux conceptions de la valeur de l’innovation s’entrecroisent. La première repose sur des théories de l’innovation technologique selon lesquelles la productivité du travail augmente grâce aux avancées techniques produites dans le climat de concurrence régnant dans les régimes capitalistes. L’intégration généralisée de techniques permettant d’augmenter la productivité entraîne, au niveau du système, une croissance économique. Des technologies comme l’IA sont donc pensées comme des moyens « d’en faire plus avec moins16 ». L’augmentation de la productivité fait aussi partie des gains espérés dans le secteur de la santé. Cette perspective est espérée même pour les organisations publiques. Le plan québécois de réforme de la santé publié en 2022 est un exemple de cette vision de la valeur des données et de l’innovation puisque la numérisation y est présentée comme essentielle à l’augmentation de l’efficacité.

Ainsi, depuis des années déjà, des colloques sur la valorisation des données attirent aussi les gestionnaires du système de santé. Tourné depuis quelques années vers les « tableaux de bord » et la visualisation des données, c’est désormais vers l’IA que l’intérêt se porte pour accroître la productivité du RSSS. L’attrait pour ces technologies repose sur l’espoir qu’il serait possible de « rationaliser » les processus de soins, de les quantifier complètement pour les rendre objectifs et mieux les contrôler. Cet espoir s’accompagne de promesses de performances opérationnelles, de soins à distance et de réduction des heures de travail17. Ainsi, dans le cadre de la santé, les théories de l’innovation ne visent pas tant des objectifs de croissance que de réduction des dépenses.

Dans la deuxième conception de la valeur, l’innovation n’est plus un moyen pour augmenter l’efficacité, mais devient elle-même le produit recherché. Ce changement tire ses origines dans les années 1980 avec l’adoption aux États-Unis d’une série de politiques visant à opérer un passage de l’ère industrielle à l’ère post-industrielle. Ce tournant est significatif dans l’histoire économique, car il engage les États à propulser une économie financiarisée dominée par les investissements spéculatifs du marché du capital-risque18. Les firmes de capital-risque se spécialisent dans les investissements à haut risque dans les jeunes pousses. Ces firmes acquièrent des actifs à des stades préliminaires de la vie des entreprises en espérant que quelques-uns des actifs de leur portefeuille connaissent une croissance très forte. Les jeunes entreprises attirent désormais les investisseurs intéressés par leur « haut potentiel » de croissance. Ces entreprises ont généralement des actifs intangibles qui prennent des formes multiples telles que des droits de propriété intellectuelle, des brevets, des logiciels, des jeux de données ou des « compétences économiques ». À la différence d’entreprises traditionnelles qui vendent des produits, celles-ci tirent profit des droits d’accès à leur propriété intellectuelle, qui leur permettent de retirer des rentes pour l’usage et d’empêcher les réplications, les imitations et certains usages19. Les entreprises du secteur des technologies et des communications ainsi que des sciences de la vie (comme l’industrie pharmaceutique) sont devenues les grandes icônes de cette nouvelle économie de l’innovation. L’innovation est donc devenue un actif pour le marché spéculatif du capital-risque20. L’enthousiasme généré par des technologies comme celles liées à l’intelligence artificielle s’inscrit dans la filiation de ces dynamiques économiques.

Les institutions publiques de santé, nouveau maillon de la chaîne d’innovation

Depuis sa création, l’économie de l’innovation est soutenue par une panoplie de politiques publiques qui créent une interaction entre l’État, les universités et l’industrie21. L’État, par sa position en surplomb, est perçu comme le coordonnateur de son développement. Les universités y sont perçues comme des vecteurs de découvertes et les entreprises ont pour rôle d’exploiter celles-ci pour en tirer des produits commerciaux. Les procédés de production d’innovation sont très longs et coûteux, car ils s’appuient sur les connaissances de chercheuses et de chercheurs hautement qualifiés dans le domaine de la santé ainsi que sur des équipements spécialisés22. Les résultats financiers ne sont quant à eux pas garantis, car la recherche ne conduit pas nécessairement à l’obtention d’un produit brevetable ou commercialisable. Le risque associé à ce type d’investissement est donc très élevé, mais reste financièrement attrayant, car les bénéfices commerciaux sont théoriquement très importants en cas de succès. D’abord centrés sur la stimulation de la recherche fondamentale en sciences et technologies, les incitatifs sont de plus en plus centrés sur le maillage entre privé et public23.

Au Québec, l’État a aussi commencé par financer la recherche effectuée dans les universités avant de concentrer une partie importante de sa stratégie sur les entreprises24. À partir des années 2000, la création d’entreprises par les chercheurs et chercheuses universitaires est encouragée et les partenariats de recherche public-privé deviennent une priorité. Une multitude d’organismes d’aide à la commercialisation de la science ont vu le jour à partir de cette époque. La création de brevets par les chercheurs et chercheuses est devenue une priorité. Pour stimuler les investissements, le gouvernement du Québec a aussi créé des programmes destinés à créer des fonds de capital-risque et a financé des fonds privés existants. L’émergence de l’intelligence artificielle respecte les mêmes principes, le financement et la diversité du soutien public dont l’écosystème associé à cette technologie dont bénéficie étant très élevés25.

Le développement de l’IA dans le domaine de la santé se distingue par contre de l’écosystème général. Les universités n’y sont pas les seules organisations publiques actives. En effet, les institutions publiques de santé s’ajoutent comme des instruments essentiels. Ainsi, au Québec, le MEIE juge que le système public de santé ne doit plus se restreindre à ses missions internes axées sur l’amélioration de la santé populationnelle, mais adopter un rôle économique : « [Le gouvernement du Québec] entend aussi conférer au système de santé et des services sociaux un rôle d’innovateur et de moteur économique au bénéfice des patients et de la société26. » Depuis plusieurs années déjà, le système de santé est directement impliqué dans les stratégies visant à faire croître le secteur pharmaceutique. Des recherches privées s’y déroulent et des produits commercialisables y sont créés et testés. Avec l’IA, le réseau public de santé et de services sociaux se révèle particulièrement attrayant pour stimuler simultanément l’industrie pharmaceutique et celle du numérique.

La santé, un marché comme les autres

La stratégie de propulsion de l’IA du gouvernement du Québec priorise certains secteurs d’application. Le Comité d’orientation de la grappe en intelligence artificielle qu’il a mandaté pour élaborer sa stratégie en ciblait cinq : le transport, les chaînes de production, l’énergie, la finance et la santé. Elle répond ainsi à l’OCDE qui avait, en ٢٠١٥, encouragé les décideurs politiques à se tourner vers la « cible facile » (« low hanging fruit »)27 que représentaient les services de soins de santé parce qu’ils produisent beaucoup de données. L’exploration des mesures destinées à l’IA en santé confirme que celle-ci est devenue un secteur-clé de développement de l’IA au Québec.

Ce choix s’inscrit aussi en cohérence avec l’orientation responsable et éthique attribuée au développement du marché de l’IA. Dans un contexte où l’IA soulève de plus en plus de craintes quant à la vie privée, la démocratie, la paix et même l’humanité, les gouvernements canadien et québécois se veulent rassurants en proposant la création de technologies responsables dirigées vers le bien commun (discours synthétisé par l’expression « AI for Good », « l’IA au service du bien commun »). La santé est un pôle phare d’une IA éthique. Au printemps, IVADO, un organisme de transfert commercial de la science, a par exemple reçu une subvention record de 124,5 millions de dollars du fonds Apogée Canada axée spécifiquement sur l’avenir responsable de l’IA. La création de médicaments (« la découverte de nouvelles molécules […] pour la santé ») et l’introduction de l’IA dans les processus de gestion des systèmes de santé (« l’instauration de systèmes de santé apprenants ») composent deux des quatre volets de sa nouvelle mission pour une IA responsable28.

Au Québec, l’avantage concurrentiel du domaine de la santé est aussi relatif aux capacités de faire passer l’intervention publique par la mobilisation du système public de santé. Le réseau de la santé et des services sociaux est conçu comme un marché privilégié pour soutenir la création d’un « environnement d’affaires attrayant » compte tenu de la taille des contrats publics pour les ressources informationnelles. Au-delà de l’acquisition de technologies d’IA, le RSSS doit aussi soutenir la création de produits commercialisables. Rapprocher le RSSS des entreprises innovantes est un des éléments clés des plus récentes stratégies d’innovation. Le RSSS doit s’impliquer dans la recherche, l’accompagnement de la création et l’expérimentation, en plus de l’acquisition de produits :

Les établissements de santé et de services sociaux jouent donc un rôle central dans le développement de l’innovation, puisqu’ils y contribuent à titre de partenaires et, à terme, en tant que clients. Les établissements agissent en outre comme milieux de démonstration ou comme vitrines technologiques. Ce rôle peut servir de tremplin à plusieurs entreprises en leur permettant ensuite d’exporter leurs produits à l’international29.

L’un des objectifs est de renforcer l’adéquation entre l’offre et la demande pour les technologies. Des stratégies ont été implantées pour impliquer directement des responsables de l’administration et de l’évaluation et des clinicien·ne·s dans les projets de recherche et développement privés. De plus, le Bureau de l’innovation a aussi été fondé avec pour objectifs de définir les attentes du RSSS, de coordonner l’intégration de l’innovation et d’appuyer leur évaluation.

Comme il sera montré dans le quatrième chapitre, le RSSS est redéfini comme une pépinière pour les innovations en santé. Dans le cas de l’IA, ce rôle va encore plus loin, car le réseau doit aussi « fournir les intrants nécessaires à l’innovation30 », soit les données. Bref, pour l’industrie de l’IA, le secteur de la santé s’avère non seulement un environnement d’affaires prometteur, mais aussi un secteur dans lequel l’intervention publique peut s’étendre aux étapes de commercialisation de produits. Au Québec, l’intervention publique implique donc aussi le RSSS au sein du circuit économique de production de l’innovation.

Les priorités de l’IA en santé : l’industrie d’abord

Alors que les documents officiels présument des retombées positives de l’innovation pour l’ensemble de l’économie et pour les activités liées aux soins et aux services sociaux, les recherches récentes sur l’influence du capital-risque sur les technologies médicales ainsi que les recherches sur l’économie de l’intelligence artificielle offrent des perspectives moins éclatantes31. Ces travaux constatent l’envergure financière et politique de l’action déployée par les différents ordres de gouvernement. Celle-ci prend forme à travers des politiques fiscales avantageuses, des subventions, des contrats publics, la mise en place d’une structure technologique, des politiques favorisant le rapprochement des chercheurs et chercheuses universitaires et des entreprises, le financement des accélérateurs et des incubateurs, et l’adoption de politiques de brevets et de partage de données favorables à l’industrie. Cependant, ces travaux s’accordent pour dire que les bénéfices sociaux et économiques sont actuellement marginaux. Du point de vue économique, les dynamiques de concentration monopolistique propres à l’économie spéculative de l’innovation font en sorte que les investissements publics profitent principalement aux entreprises internationales en provenance de puissances mondiales. Celles-ci accaparent les brevets produits sur le territoire, sans pourtant contribuer à l’augmentation des dépenses privées en recherche et en développement dans la province. Les dépenses d’innovation se trouvent à être socialisées, alors que ses résultats sont privatisés, souvent aux mains d’entreprises sur lesquelles les gouvernements nationaux et locaux n’ont pratiquement aucune emprise. Sur le plan sanitaire, les intérêts des firmes de capital-risque présentes dans la structure de financement des jeunes pousses les éloignent aussi des préoccupations cliniques et organisationnelles des travailleurs et travailleuses sur le terrain. Les innovations produites dans l’optique d’être exportées répondent difficilement aux critères de responsabilité et de durabilité32.

La prochaine partie montre que les constats de cette littérature sont reconduits dans le cas du développement de l’IA en santé. Les ressources publiques sont actuellement distribuées pour répondre aux principes du marché spéculatif de l’innovation. Quelques firmes de capital-risque et entreprises de l’industrie définissent ainsi les priorités de développement de l’IA en santé.

L’organisation publique du développement de l’IA en vient à calquer les dynamiques de concentration du marché de l’innovation. Les industries pharmaceutiques et du numérique sont aux premières loges pour en tirer parti. En effet, celles-ci sont connues pour profiter des partenariats avec les universités ainsi que des investissements publics dans les jeunes pousses pour renforcer leur porte-folio de brevets et asseoir leur expertise. Même si l’IA créée au Québec est fortement financée par les fonds publics et soutenue largement par une expertise œuvrant dans des organisations publiques, l’organisation de son développement la place dans une position à risque d’être appropriée par les puissances monopolistiques de ces deux secteurs de l’innovation.

Des fonds publics contrôlés majoritairement par l’industrie

Comme dans l’écosystème général de l’IA33, tant des entités privées que des entités publiques sont présentes lorsqu’il s’agit du domaine de la santé. Aux acteurs canadiens répertoriés par Ana Brandusescu (voir tableau 3), il faut ajouter des sources de financement public comme les fonds de recherche et les fonds d’investissement publics (comme Investissement Québec). Par contre, la spécialisation de l’IA dans le secteur de la santé laisse apparaître des entités qui ne sont pas présentes ailleurs. C’est le cas des établissements de soins et de services sociaux qui, suivant la stratégie politique de développement, sont désormais des acteurs très actifs dans le développement de l’IA au Québec. Le Centre hospitalier de l’Université de Montréal (CHUM) ou le Centre hospitalier universitaire Sainte-Justine sont par exemple le théâtre de plusieurs dizaines de projets expérimentaux d’IA.

Une autre caractéristique distinctive du développement de l’IA dans le secteur de la santé est la participation d’un autre secteur industriel que celui du numérique. En effet, les grandes entreprises pharmaceutiques sont impliquées dans divers projets d’IA financés par les fonds publics et se déroulant dans des établissements publics de soins. AstraZeneca et Bayer font par exemple partie d’un partenariat en recherche d’IA se déroulant à l’Institut de cardiologie de Montréal ayant reçu 6,45 millions de dollars du MEIE. Toutefois, même si les établissements publics sont activement impliqués dans le développement de l’IA en santé, les acteurs industriels dominent son orientation puisqu’ils contrôlent les fonds qui l’appuient.

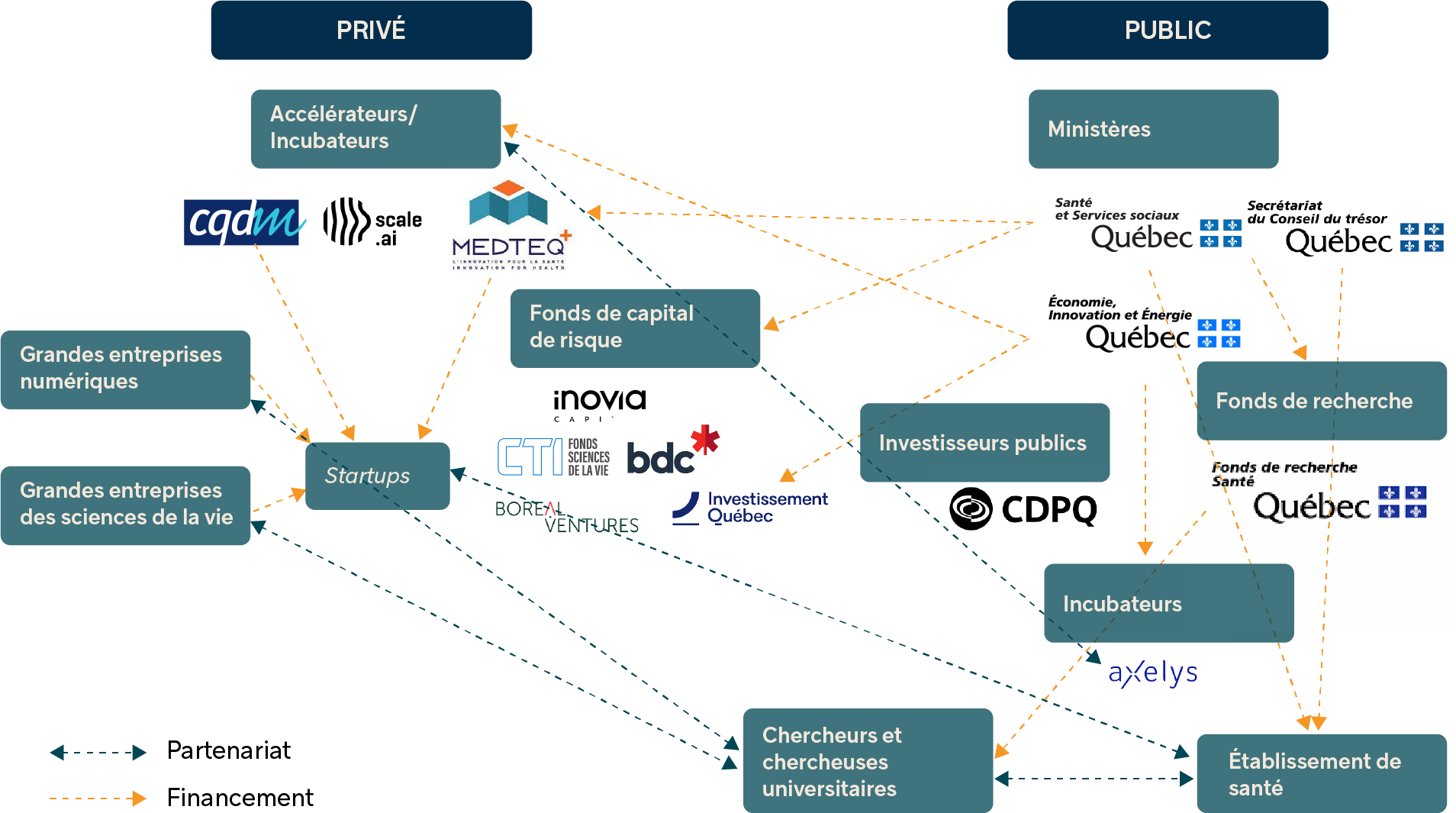

La figure 1 montre les principaux acteurs qui structurent le financement de l’IA en santé ainsi que les liens qui les unissent. Au Québec, les organisations publiques interviennent dans l’attribution des subventions de recherche, mais sont aussi les principales responsables des investissements en capital de risque34. Ainsi, le MEIE joue un rôle central dans l’écosystème de l’IA en santé en octroyant les différentes sources de financement et en établissant ses règles d’obtention.

Figure 1

Cartographie des principaux organismes finançant le développement de l’IA en santé

Le ministère de la Santé et des Services sociaux est aussi présent, mais il ne contrôle lui-même aucun fonds attribué au développement de l’IA. Le Secrétariat du Conseil du trésor est aussi un acteur important, car il attribue les fonds essentiels aux dépenses publiques en infrastructures informatiques. À cet égard, le financement du Dossier santé numérique est considéré comme un projet d’infrastructure essentiel à l’intégration de technologies d’IA dans le RSSS puisqu’il permettra la centralisation de données de santé. Celles-ci seront donc accessibles à des acteurs d’horizons variés.

Le graphique 1 synthétise les sources majeures de la participation financière publique de l’IA en santé au Québec. Il permet d’observer que, malgré la position centrale du MEIE dans l’organisation des fonds publics destinés à l’IA, la sélection des projets financés est effectuée majoritairement par d’autres entités. Les organisations parapubliques et privées sont celles qui en contrôlent la majorité.

Le seul contrôle direct du MEIE sur les sommes destinées à l’IA est celui qu’il exerce par le versement de subventions à de petites ou moyennes entreprises par l’intermédiaire de programmes comme Innovation, NovaScience ou Aide à l’entrepreneuriat. Seulement 18 entreprises spécialisées en IA en santé en ont bénéficié et celles-ci se partagent une somme marginale par rapport aux autres formes de financement (voir graphique 1). Le reste du financement public est contrôlé par l’organisme québécois responsable du financement public de la recherche, le Fonds de recherche du Québec (FRQ), des fonds publics d’investissement (Investissement Québec et la Caisse de dépôt et placement du Québec (CDPQ)) et des consortiums spécialisés (Scale AI, MEDTEQ et le Consortium québécois sur la découverte du médicament (CQDM)).

Bien que le FRQ finance un nombre important de projets de recherche d’IA en santé, son soutien financier est également mineur par rapport aux autres organismes de distribution de fonds publics. Le rapport entre les fonds attribués par le fonds spécialisé en santé du FRQ (le FRQS) et ceux alloués par les deux accélérateurs des innovations en santé est particulièrement frappant à cet égard (voir graphique 2). La part de financement distribuée par le FRQS est si mince qu’elle est à peine distinguable dans le graphique. En moyenne, les 69 projets de recherche financés par le programme reçoivent 70 000 $. Les 37 projets connus de MEDTEQ et du CQDM obtiennent en moyenne 1,97 million de dollars. En tout, les 3 principaux programmes publics destinés à l’IA en santé ont permis à 45 projets d’IA en santé de se partager 145,7 millions de dollars, une somme 32 fois plus élevée que celle destinée aux 69 projets du FQRS. Ce financement disproportionné dirigé vers les projets commerciaux traduit l’orientation d’un programme de développement de l’IA en santé qui est industriel avant d’être scientifique.

La taille des budgets distribués par le FRQS est inversement proportionnelle au nombre de projets d’IA qu’il soutient. Ce rapport traduit un déséquilibre de la valeur accordée aux données lorsqu’elles sont traitées par des scientifiques qui ne collaborent pas avec des entreprises.

Néanmoins, il convient de spécifier que les subventions distribuées par le FRQS s’alignent de plus en plus avec les orientations de l’industrie de l’innovation, particulièrement l’industrie pharmaceutique. Cette tendance s’explique par l’indépendance relative du Fonds. En effet, bien que les projets financés soient sélectionnés sur des bases scientifiques, le MEIE définit les orientations générales des politiques de recherche et d’innovation et est responsable de la création de programmes spécifiques dont il détermine les objectifs. Ainsi, la Stratégie québécoise de recherche et d’investissement en innovation 2022-2027 met l’accent sur le rôle de la recherche et de l’innovation dans la croissance de la richesse. L’IA et les sciences de la vie y sont avant tout conçues comme un « puissant levier d’attraction pour les investissements privés et étrangers ». Dans le document, le MEIE insiste sur les mécanismes nécessaires pour « accélérer le passage de l’idée au marché35 ». Le FRQS y est présenté comme un mécanisme pour atteindre ces orientations. La distribution des subventions par le Fonds devient ainsi contrainte par les objectifs de création de partenariats entre la recherche publique et les entreprises. Ainsi, la hausse substantielle de 250 millions de dollars sur 5 ans du budget du FRQ est centrée sur les initiatives en phase avec la Stratégie. L’IA en santé est l’un des principaux domaines visés pour accomplir celle-ci.

La manifestation la plus claire de l’arrimage du FRQS au marché de l’innovation est probablement la création de programmes à cet effet. Les bourses de carrière, le financement d’un regroupement dans le domaine de l’intelligence artificielle en santé et en santé numérique (4,35 millions de dollars) et le programme Onco-Tech sont exemplaires à cet égard. Le financement partenarial Onco-Tech unit le FRQS et plusieurs accélérateurs pour financer les projets à « fort potentiel de valorisation ». Il pousse les chercheurs et les chercheuses à créer des montages financiers complexes impliquant plusieurs partenaires privés. Ces initiatives correspondent à l’amenuisement d’une vision de la recherche fondamentale comme précurseur de l’innovation. L’arrimage aux attentes suscitées par le marché est de plus en plus fort36. Malgré les tentatives d’arrimage de la recherche aux tendances du marché de l’innovation, il demeure que la sélection des projets de recherche bénéficiant du soutien du FRQ passe par des comités scientifiques et que l’horizon commercial n’est pas immédiat. La pertinence scientifique reste fondamentale. Par cela, les projets financés par le FRQS se distinguent des autres. Ainsi, les chercheurs et chercheuses qui reconnaissent la pertinence de l’usage des techniques d’IA pour leur champ de recherche doivent composer avec des ressources limitées s’ils souhaitent s’en tenir à des sujets déconnectés du marché ou trop expérimentaux pour qu’un horizon commercial soit envisageable.

La majeure partie du contrôle des fonds publics destinés à l’IA en santé passe par les organisations parapubliques d’investissement, de même que par trois organismes privés gouvernés en majeure partie par des fonds de capital-risque, des entreprises internationales de l’innovation et des jeunes pousses. Ces organisations ont pour objectif de participer à former un marché de l’IA en santé.

Le financement public centré sur l’essor d’un marché de l’IA en santé prend quatre formes principales :

- des subventions directement versées aux consortiums qui gèrent les fonds publics conformément à leurs missions ;

- des programmes spécifiques financés uniquement par le MEIE ou conjointement avec le MSSS et gérés par des consortiums ou par Investissement Québec ;

- les fonds d’investissement gérés par la CDPQ, qui sélectionne les projets d’IA selon ses propres critères d’investissement ;

- des fonds transférés vers des organisations privées de capital-risque par l’entremise d’Investissement Québec.

Scale AI, MEDTEQ et le CQDM sont les trois consortiums qui contrôlent la part la plus importante des subventions et du financement en provenance du gouvernement depuis la mise en œuvre de la Stratégie québécoise des sciences de la vie et de la Stratégie québécoise de recherche et d’investissement en innovation. Ils regroupent principalement des entreprises privées (petites ou grandes), des investisseurs ainsi que quelques regroupements de recherche. Ils visent principalement à renforcer la position économique internationale du Québec et du Canada dans des secteurs précis en soutenant le transfert technologique par du financement et de l’expertise. Ils sont financés à la fois par des fonds publics (provinciaux et fédéraux) destinés directement à leur mission et par des fonds privés.

De plus, MEDTEQ et le CQDM prennent en charge plusieurs programmes importants de financement de l’IA en santé. C’est le cas des Fonds d’accélération des collaborations en santé, du Fonds de soutien à l’innovation en santé et en services sociaux et du Réseau d’évaluation et de l’innovation en santé, qui sont des programmes financés conjointement par le MSSS et le MEIE.

La sélection des projets financés est par contre effectuée par les consortiums. Depuis la pandémie de COVID-19, le consortium privé Scale AI est aussi devenu une source de financement imposante. Depuis 2021, l’organisme a soutenu 22 projets, pour une valeur totale de 18,89 millions de dollars en fonds publics. Neuf autres projets en partenariat avec les milieux hospitaliers seront aussi financés à une hauteur totale de 21 millions de dollars au cours de l’année 202437. Ce contrôle sur les projets financés donne une grande marge de manœuvre aux acteurs de l’industrie, qui peuvent effectuer une sélection centrée d’abord et avant tout sur leurs priorités. Comme nous le verrons, celles-ci sont teintées par les capacités techniques de l’IA et par les tendances des marchés internationaux en faveur des interventions biomédicales.

Investissement Québec contribue aussi à transférer la responsabilité publique de l’orientation de l’IA en santé vers une économie spéculative. L’organisation utilise ses leviers financiers pour investir dans des fonds de capital-risque dont les portefeuilles d’actifs comportent plusieurs entreprises liées à l’IA en santé38, comme Amplitude I, iNovia Capital, Fonds CTI Sciences de la vie ou, encore, Boreal Ventures. Des représentants de ces fonds, iNovia en particulier, sont considérés comme des acteurs clés de l’écosystème de l’IA parce qu’ils ont participé à l’élaboration de la stratégie visant son émergence (par l’intermédiaire du comité de consultation Cogia) et s’impliquent dans le comité d’administration de Mila, un institut39 de recherche phare en IA au Québec. La présence de ces firmes est déterminante, car leur participation aux conseils d’administration des entreprises contribue à orienter le développement des technologies40.

Le modèle de transfert des fonds publics vers des organismes privés complique la production d’un portrait juste de l’écosystème de l’IA en santé. Le manque de transparence de ces organisations nous empêche d’évaluer l’ampleur des fonds dirigés vers l’IA en santé pour chacun des innovateurs et accélérateurs. Par exemple, en plus des 8,68 millions de dollars transférés vers MEDTEQ par les programmes créés conjointement par le MEIE et le MSSS, l’organisation a collecté 55 millions de dollars par l’entremise du MEIE (voir graphique 3). La répartition de ces fonds par MEDTEQ reste opaque. Il n’est pas possible de savoir la hauteur des sommes dirigées vers des entreprises particulières ni celles qui ont été attribuées au fonctionnement de l’organisation. Dans ce cas, la part d’inconnu caractérise la distribution des fonds publics.

Au Québec, la participation financière de l’État au développement de l’IA en santé s’inscrit avant tout dans le cœur des ambitions de création d’une industrie québécoise des données qui pourrait le positionner internationalement comme « chef de file en matière de développement de l’IA41 ». Ce faisant, l’IA en santé est un projet économique avant d’être un projet sanitaire ou organisationnel au profit du RSSS. Cette orientation se manifeste fortement dans la distribution des ressources financières qui sont d’ores et déjà dirigées vers des organisations chargées de déterminer les technologies ou entreprises qui possèdent un fort potentiel de croissance. À la différence des projets à vocation scientifique, la capacité d’intégration de l’innovation à un marché prime dans l’évaluation de la pertinence du financement accordé. Pour avoir accès à des subventions substantielles et s’intégrer à des projets d’envergure, les chercheurs et chercheuses universitaires sont contraint·e·s de s’engager dans des partenariats public-privé. Seule une poignée d’entre eux se qualifient parmi les heureux bénéficiaires de ce financement record. Ce faisant, les fonds publics contribuent aux dynamiques de risque qui caractérisent le secteur de l’innovation. Ces organisations participent activement aux dynamiques spéculatives en envoyant un signal rassurant aux investisseurs de capital-risque. En effet, ces investissements signifient que l’entreprise traverse les étapes préliminaires du démarrage42. Les expérimentations dans les établissements publics envoient aussi un signal positif aux investisseurs et aux potentiels acquéreurs sur les capacités d’opérationnalisation de l’innovation. Dans un marché hautement concurrentiel qui nécessite des investissements de départ massifs, le nombre d’entreprises parvenant à tirer leur épingle du jeu est limité. Répondant à cette dynamique, le financement public contribue à en reproduire les revers en favorisant la concentration des ressources publiques au sein d’un nombre très limité de projets et d’entreprises.

Concentration des ressources publiques et apparence de conflit d’intérêts

En laissant les acteurs du milieu des affaires sélectionner les projets, le gouvernement du Québec leur accorde aussi la liberté de déterminer la signification du succès en leurs termes. L’idéal type de la réussite propre au marché spéculatif de l’innovation repose sur la capacité des entreprises à attirer l’attention pour stimuler des investissements externes. Actuellement, les politiques de distribution des ressources publiques pour l’IA en santé renforcent les modèles d’affaires tournés vers la création d’entreprises qui se feront acquérir ou effectueront une sortie en Bourse dans l’espoir de devenir la prochaine « licorne ». En effet, l’analyse de la distribution des fonds publics montre qu’ils se concentrent en grande partie dans quelques entreprises, ce qui permet d’appuyer celles-ci dans leurs démarches de domination du marché québécois.

Déjà, le graphique 4 permet de percevoir les manifestations de cette concentration. En effet, les programmes et les organisations les plus généreuses financent le plus petit nombre de projets d’IA en santé. Alors que les scientifiques sans partenaires privés composent avec des subventions variant de 15 000 à 267 401 $, les projets partenariaux ou le financement aux entreprises peuvent se chiffrer dans les dizaines de millions de dollars. Bien que les sommes consacrées aux projets de partenariats privés soient largement plus élevées, la sélection gagnante est restreinte. En effet, parmi le nombre de plus en plus élevé de jeunes pousses d’IA en santé au Québec, une poignée se distingue par sa capacité à cumuler les projets financés par le public. Parmi les 199 organisations privées uniques ayant reçu des fonds publics liés à l’IA en santé ou participé à des projets financés par ces fonds, 17 (8,5 %) ont participé à 3 projets d’IA ou plus. Cinq autres cumulent des participations à cinq projets ou plus.

Le financement auquel ces entreprises ont accès varie selon qu’il est versé directement à l’entreprise, lié à un projet particulier ou si ce projet est réalisé en partenariat avec d’autres organisations privées et publiques. Le financement le plus important versé directement aux entreprises se fait par l’entremise de la Caisse de dépôt et placement du Québec et d’Investissement Québec. La CDPQ, grand levier public d’investissement, possède une mission et des ressources singulières. Son porte-folio compte seulement deux entreprises en santé utilisant l’IA, mais elle les appuie massivement. AlayaCare et Dialogue cumulent chacune plusieurs dizaines de millions de dollars d’investissements publics grâce à la confiance qui leur est accordée par la CDPQ. AlayaCare a aussi été appuyée à hauteur de 46,4 millions de dollars par Investissement Québec et le gouvernement du Québec en 2021, en plus d’être financièrement soutenue pour participer à deux projets partenariaux avec des établissements de santé et de services sociaux à Montréal. Cette entreprise est, selon les données collectées dans le cadre de la recherche, la seule spécialisée dans l’organisation des soins à domicile à avoir reçu du soutien public. Ainsi, bien qu’il soit possible que d’autres entreprises développent des produits pour ce secteur, la stratégie du gouvernement paraît favoriser une concentration des investissements propres à soutenir les stratégies de démarcation essentielles à la valorisation des jeunes pousses de l’innovation.

Le programme Impulsion PME, géré par Investissement Québec, permet aussi à quelques entreprises de se distinguer du lot. Aifred santé, BioTwin et TherAppx ont obtenu au moins 1 million de dollars chacune. Le programme BioMed Propulsion a quant à lui permis à Emovi et à Imagia d’emprunter plusieurs millions de dollars chacune.

Les partenariats public-privé sont le moyen privilégié par les entreprises pour participer à des projets de plus grande envergure. C’est le cas notamment de My Intelligent Machines (MIMs) et d’Imagia, qui participent à des projets totalisant respectivement 28 millions de dollars et 11,9 millions de dollars de financement public. Une entreprise comme DalCor participe de cette manière à quatre projets d’IA qui cumulent 25 millions de dollars de fonds publics. Dans ces projets, les entreprises participantes ne sont pas seulement des jeunes pousses, mais aussi des géants pharmaceutiques. Des entreprises internationales en biopharmaceutiques comme AstraZeneca, Novartis Pharmaceuticals, Roche, Bayer, Merck ou Bristol-Myers Squibb constituent environ la moitié des partenaires.

La concentration des ressources publiques aux mains d’une poignée d’acteurs soulève des problèmes d’impartialité quant aux choix de la distribution. L’écosystème de l’IA a été qualifié de « réseau tricoté serré43 » parce qu’un nombre très restreint de personnes sont en position de contrôle du financement public et privé. Un certain nombre d’entre elles naviguent entre les champs politique, industriel et scientifique.

Dans le cas du financement de l’IA en santé, les deux consortiums qui contrôlent la majeure partie des ressources publiques attribuées à l’IA en santé sont particulièrement sujets à l’entremêlement des intérêts. Parmi les entreprises qui siègent au conseil d’administration de MEDTEQ et du CQDM, huit sont des participantes actives de projets financés par les fonds publics (voir figure 2). MIMs siège au CA du CQDM et participe à trois des projets partenariaux de plusieurs millions de dollars sélectionnés par le consortium.

Figure 2

Entreprises financées et représentées au sein des accélérateurs centraux de l’écosystème de l’IA en santé

Outre les enjeux éthiques liés au contrôle des fonds publics attribués à l’industrie, cette concentration des ressources financières publiques soulève d’importants enjeux quant à la participation active au renforcement du modèle spéculatif favorable aux monopoles d’innovation. Elle se fait au détriment des petites entreprises qui ne visent pas à s’inscrire dans le modèle spéculatif dominant. Une entreprise ou un organisme qui proposera une technologie innovante qui ne rejoint pas un marché international ou qui ne se fait pas au profit d’une privatisation des soins aura un accès restreint aux subventions d’envergure puisque le potentiel d’une valorisation élevée, de retombées économiques importantes et immédiates ou d’exportation font partie des critères de sélection des projets de MEDTEQ et du CQDM. Bien que le financement public soit majoritairement dirigé vers de petites entreprises, le pouvoir monopolistique sur la captation de la valeur qui émerge de cette industrie est une préoccupation majeure. Dans les 20 dernières années, les entreprises pharmaceutiques ont développé des stratégies qui leur assurent une mainmise sur la capitalisation de l’innovation. Les géants du numérique ne sont pas en reste. Pour l’instant, dans le secteur de la santé, leur stratégie paraît par contre différente. La prochaine partie explore le rapport entre l’écosystème québécois de l’IA en santé et le réseau mondial de l’innovation dans lequel il s’inscrit.

Une stratégie risquée pour l’autonomie du réseau de la santé et des services sociaux, de même que pour les entreprises locales

Dans sa Stratégie des sciences de la vie, le ministère de l’Économie, de l’Innovation et de l’Énergie met de l’avant sa volonté de développer un écosystème local d’innovations durables soutenant, notamment, l’augmentation de l’autonomie du Québec en santé et en sciences de la vie. Des initiatives sont déployées pour répondre à ces objectifs, notamment par l’entremise du Bureau de l’innovation qui travaille activement à diffuser les besoins du RSSS pour faciliter son arrimage aux innovations. Or, les moyens qui sont mis en place calquent les dynamiques propres au marché spéculatif de l’innovation qui tend à concentrer à la fois le contrôle des technologies et la valeur qui en découle dans les mains d’un nombre restreint de multinationales. Actuellement, à la fois les grandes entreprises pharmaceutiques et celles du numérique multiplient les initiatives liées à l’intelligence artificielle dans le secteur de la santé. L’engouement qu’elles suscitent et leur présence doivent cependant être envisagés avec prudence, car elles utilisent des stratégies de prédation des savoirs et de l’innovation qui visent à renforcer leur position dominante.

Prédation pharmaceutique des succès québécois en IA à travers des partenariats universitaires

Au Québec, les dynamiques du marché de l’innovation soulèvent des enjeux sérieux pour la politique économique et pour les politiques de santé. D’abord, avec la présence des géants de l’innovation dans l’IA en santé, les acquisitions de jeunes pousses qui parviendront à développer des produits commerciaux viables sont prévisibles. L’appropriation des brevets développés dans le cadre de partenariats de recherche l’est également. La prochaine partie montre que les géants pharmaceutiques étendent leurs réseaux d’innovation jusqu’au Québec. Ceux-ci sont à l’avant-plan du développement de l’IA puisqu’ils attirent des subventions publiques inégalables et travaillent avec des sommités de la recherche. Ces partenariats sont caractéristiques de leurs stratégies de prédation de la propriété intellectuelle.

Depuis les années 1990, les entreprises pharmaceutiques organisent le réseau mondial de l’innovation de manière à subordonner les institutions de recherche et les jeunes pousses pour acquérir brevets et entreprises à succès. Cette stratégie a permis d’éviter la menace qui planait sur leur modèle d’affaires à un moment où les brevets sur leurs médicaments à grand succès allaient expirer44. Leur spécialisation vers des marchés de niche se fait en partie par l’externalisation de la recherche vers les universités.

Au Québec, les difficultés de cette industrie sont remarquables. Malgré l’augmentation des brevets obtenus par l’industrie pharmaceutique, ses investissements en recherche et développement ont stagné et les emplois dans le secteur ne croissent pas. Pour chaque dollar investi par l’industrie, le gouvernement a dépensé entre 1,81 et 6,76 $45. Bien qu’elles laissent les États engager la plus grande part des dépenses, les entreprises dominantes parviennent à capter la richesse provenant de la recherche par l’entremise de partenariats de recherche et l’acquisition de jeunes entreprises. Ces grandes organisations privatisent les connaissances pour les intégrer dans leurs processus d’innovation. Elles profitent ainsi du travail de scientifiques et de développeurs et développeuses talentueuses qui collaborent avec elles contre une rémunération, des acquisitions ou des ressources pour accomplir leur travail. Contre un paiement unique ou momentané, les entreprises monopolistiques obtiennent le contrôle sur les rentes des produits conçus. La réduction de la propriété canadienne des brevets témoigne de la force de cette stratégie : alors qu’à peu près 85 % des brevets inventés par des Canadien·ne·s étaient détenus par des Canadien·ne·s en 2005, ce pourcentage est descendu à près de 55 % en 2017. Cette année-là, 43 % des brevets en IA ont été assignés à des entités étrangères46.

Les géants pharmaceutiques sont très actifs dans les projets d’IA en santé. En contrepartie de leur participation financière, ils sont aux premières loges du développement de technologies prometteuses commercialement et parviennent à accaparer les innovations coproduites publiquement. La croyance dans les retombées économiques fortes des sciences de la vie fait en sorte que ces entreprises bénéficient depuis longtemps d’un traitement de faveur dans la production de leurs activités de recherche47. En témoigne la disproportion des budgets de recherche que doivent se partager l’ensemble des chercheurs et chercheuses en santé du Québec par rapport aux fonds particuliers destinés aux recherches partenariales qui incluent de jeunes pousses et des entreprises internationales du secteur pharmaceutique (voir figure 3).

Bien que l’appropriation privée des fruits des recherches publiques impose des barrières à celles et ceux qui les mènent lors de leurs recherches ultérieures, la structuration du financement public les contraint à participer à ces projets afin de poursuivre leurs activités dans le cadre hautement concurrentiel de la recherche universitaire. Compte tenu des dynamiques monopolistiques qui marquent le champ de l’innovation pharmaceutique, la présence de grandes entreprises comme AstraZeneca, Novartis Pharmaceuticals, Glaxo-SmithKline, Roche, Bayer, Merck ou Bristol-Myers Squibb en tant que partenaires des plus grands projets de recherche du Québec est inquiétante. Les grandes entreprises pharmaceutiques multiplient les initiatives liées à l’IA. En 2020, Roche a par exemple inauguré un partenariat avec d’éminents laboratoires de recherche en intelligence artificielle, dont Mila48. À ses débuts, Imagia Cybernétique vantait également l’intérêt que suscitaient ses produits pour les grandes entreprises pharmaceutiques.

Alors qu’elles devraient envoyer un signe positif pour l’économie, ces entreprises sont connues pour leurs pratiques de prédation des connaissances. Celles d’AstraZeneca, de Novartis et de Roche ont été particulièrement bien documentées49. Ces entreprises profitent de leur position dominante pour conduire des étapes de recherche risquées sur le plan des retombées commerciales. Dans le cas présent, elles profitent de la présence du financement public et de l’expertise de personnes reconnues dans leurs champs de recherche – et qui disposent d’une main-d’œuvre peu coûteuse et spécialisée grâce au travail étudiant – pour expérimenter de nouvelles techniques informatiques dans le champ des sciences de la vie. Les recherches montrent que des copublications seront produites, mais que la copropriété de brevets avec de grandes entreprises est rare, car celles-ci absorbent les savoirs et se débarrassent de leurs partenaires dans les étapes subséquentes.

Les géants pharmaceutiques sont très intéressés par les progrès du secteur de l’IA parce qu’ils s’accompagnent de promesses liées à la création de nouveaux médicaments dans plusieurs champs spécialisés ainsi que d’une réduction potentielle des coûts de la recherche qui y est associée. Pour l’instant, ces projets demeurent expérimentaux. Expertes dans l’appropriation des connaissances et des technologies, les grandes entreprises pharmaceutiques sont avantageusement positionnées pour en tirer parti lorsque l’occasion se présentera, que ce soit au Québec ou ailleurs. Par contre, celles-ci voient émerger de nouveaux concurrents dans le domaine. Les entreprises du numérique tentent aussi des percées dans le secteur pharmaceutique, tout comme dans le domaine de la santé plus généralement. En témoignent les récents investissements de Verily Life Sciences, la firme d’investissement en capital-risque détenue par Alphabet, dans des projets pharmaceutiques ou la participation d’Amazon à la recherche et aux essais cliniques sur des vaccins. Leur intérêt croissant pour le domaine de la santé suscite aussi des inquiétudes quant à l’avenir d’une innovation locale et durable pouvant servir les fins du RSSS.

Actuellement, les grandes entreprises du numérique demeurent encore assez loin de la recherche universitaire en santé. Toutefois, cela ne signifie pas que des entreprises du numérique comme IBM, Google ou Amazon ne pourraient pas déployer ces stratégies dans le champ de la santé puisqu’elles les utilisent déjà dans le champ de l’informatique, où elles sont très actives, même au Québec. Pour l’instant, leur positionnement dans le contrôle des infrastructures et l’analyse des données fait en sorte qu’elles paraissent privilégier d’autres stratégies de développement de marché. La prochaine partie expose les risques que comporte leur capacité d’intégration verticale et horizontale de l’innovation pour l’avenir d’une innovation locale durable axée sur l’autonomie du RSSS.

L’intégration verticale et horizontale : menace à une innovation locale et à l’autonomie dans le RSSS ?

Les enjeux de contrôle et de développement d’innovations adaptées aux besoins locaux surgissent aussi à travers l’analyse du marché international des technologies d’IA en santé. En effet, la tendance à l’intégration verticale des produits dans le secteur du numérique laisse supposer que le recours à des services offerts par des multinationales (par exemple, des services d’infonuagique) pourrait limiter l’intégration d’autres services ou technologies. Le déploiement prochain du système de dossiers cliniques électroniques (le Dossier santé numérique) fait de ces préoccupations des questions pressantes.

Avec la pandémie de COVID-19, l’intérêt pour le développement de technologies numériques dans le secteur de la santé a explosé. Sur le plan international, en 2022, et malgré un déclin amorcé en 2021, ce secteur a prospéré, attirant le plus d’investissements privés, devant les secteurs de la gestion de données, les technologies financières (fintech) et la cybersécurité50. Les entreprises pharmaceutiques de même que des entreprises du numérique ont été particulièrement actives dans les investissements spécialisés dans l’IA en santé. Les grandes entreprises du numérique comme Alphabet, Amazon et International Business Machines Corp (IBM) profitent actuellement de leur position dominante pour adopter et intégrer l’IA dans leur gamme de produits. Elles mobilisent deux types de stratégies de développement de marché, l’intégration horizontale – qui s’effectue principalement par la diversification des activités – et l’intégration verticale – qui passe par le contrôle de l’ensemble des étapes de production d’une activité ou d’un bien. Jusqu’à maintenant, ces entreprises offraient principalement des services d’hébergement de données en nuage aux organisations de santé et des capteurs de données biométriques (ex. : Apple Watch, Fitbit d’Alphabet, etc.). Leurs activités tendent toutefois à se diversifier grâce à leur capacité d’acquisition des jeunes pousses ainsi qu’à leurs infrastructures de recherche et développement. Par exemple, depuis 2019, Amazon multiplie les acquisitions pour développer des filières en santé. L’entreprise s’est récemment lancée dans les soins virtuels, les cliniques médicales et les services pharmaceutiques en ligne51. Comme la capacité des géants du numérique à entrer dans de nouvelles industries dépend notamment de leur capacité à recueillir des données pour adapter leurs algorithmes52, ces entreprises multiplient actuellement les ententes d’intégration des dossiers médicaux électroniques dans de nombreux pays.

Ces transactions pourraient asseoir leur capacité à développer des créneaux d’IA axés sur le travail des professionnel·le·s œuvrant dans le secteur de la santé. Celui de l’analyse automatisée de l’imagerie médicale est entre autres en pleine croissance. Ces technologies sont intégrées aux services d’infonuagique comme ceux d’Alphabet et d’Amazon (Medical Imaging Suite et HealthLake Imaging). Microsoft utilise la même stratégie par l’entremise de Microsoft Cloud for Healthcare et Azure. Grâce à l’acquisition d’une entreprise spécialisée en traitement automatisé de la voix, elle propose désormais un logiciel de transcription de notes médicales basée sur l’IA, DAX Express, dans son offre de services.

L’intégration verticale et horizontale pourrait permettre aux géants du numérique de développer et d’intégrer des applications d’IA techniquement très performantes. Elles cherchent pour ce faire à offrir des services intégrés allant des services d’infonuagiques jusqu’à la transcription des notes médicales en passant par les dossiers cliniques numériques. Leur position dominante pourrait ainsi être renforcée et, surtout, difficilement contournée. Leur attrait pour le secteur de la santé doit donc être considéré avec circonspection.

Pour les jeunes pousses en IA du Québec qui s’inscrivent dans un modèle de croissance rapide, ces activités envoient un signal positif puisque ces entreprises se révèlent de potentiels acheteurs de solutions originales ou avec un potentiel de valorisation élevé. Cette perspective est enviable pour elles dans un contexte où les systèmes de santé ne sont généralement pas prêts à intégrer des technologies d’IA. Compter sur une rentabilité à très long terme est un risque que peu de jeunes pousses peuvent assumer. Susciter l’intérêt d’une multinationale est une tactique essentielle d’un plan d’affaires qui s’inscrit dans ce modèle.

Toutefois, dans le cadre d’une stratégie économique qui cherche à renforcer un écosystème local d’innovation, l’intérêt des géants du numérique pour le secteur doit être évalué attentivement. En effet, leur présence pourrait mettre des freins importants à l’intégration de l’innovation locale (qu’elle soit privée ou publique) au sein même du réseau de la santé et des services sociaux du Québec. Les complications de son développement ultérieur doivent aussi être envisagées à la lumière de la propension des entreprises de l’innovation à cloisonner l’usage des savoirs par des stratégies agressives de défense de la propriété intellectuelle. Les logiques d’accaparement des savoirs et des technologies qui prévalent, parce qu’elles assurent des usages exclusifs aux détenteurs des droits de propriété intellectuelle, tendent à limiter la poursuite ou l’approfondissement de recherches liées à des brevets. Des limites excessives peuvent entraîner des sous-utilisations ou une sous-exploitation de certains savoirs ou technologies53.

Les difficultés de l’intégration d’innovations locales dans le RSSS sont d’autant plus grandes que les infrastructures numériques clés tendent à être de moins en moins contrôlées par le gouvernement. C’est le cas de l’offre de services d’infonuagique qui, bien que le gouvernement se soit voulu rassurant à cet égard, fait l’objet d’activités de lobbyisme par des entreprises comme Google Cloud ou Amazon. C’est aussi le cas des dossiers numériques de santé. En ce moment, la création d’un système numérique de dossiers cliniques des patient·e·s est en voie d’être laissée à l’entreprise états-unienne Epic. Cette firme spécialisée en facturation des actes médicaux domine le marché des dossiers électroniques médicaux aux États-Unis54. Outre le fait que son implantation dans les systèmes de santé publics de la Finlande et du Danemark ait été un échec assez retentissant pour en faire un cas d’étude en informatique médicale55, l’entreprise est aussi reconnue pour sa résistance à l’interopérabilité. Cela signifie que l’intégration d’autres logiciels dans le sien est difficile, voire impossible. Les innovations locales en IA pourraient donc être difficilement ajoutées au système. Cela doit être envisagé sérieusement compte tenu des visées que Microsoft entretient quant à l’usage des données et à l’intégration de ses propres services en partenariat avec Epic. En effet, Microsoft a récemment sécurisé une entente avec cette dernière afin de tester les nouvelles fonctionnalités d’IA générative du système Azure OpenAI Service. Est-ce que les solutions d’IA créées dans les établissements de santé du Québec pourront s’y intégrer sans être achetées par Epic ou Microsoft ? Difficile de savoir en ce moment quel contrôle local sera accordé. Dans un contexte où les lois sur la propriété intellectuelle offrent un pouvoir élargi aux entreprises qui fournissent des services numériques, il faut rester prudent quant aux conséquences sur l’autonomie de gestion de l’information et de l’innovation.

Le Québec doit ainsi reconnaître sa position de vulnérabilité face aux géants de l’innovation. Ceux-ci partent avec des avantages positionnels majeurs en matière de marché, de recherche d’infrastructures et de capacités algorithmiques. Leur intérêt pour le secteur de la santé doit être considéré comme une menace pour la stratégie économique axée sur la recherche et l’innovation et pour l’autonomie du RSSS sur l’information qu’il produit et les manières de l’utiliser. Malgré la présence de chercheurs et de chercheuses renommées en IA et en santé, sur le plan économique, les innovations qu’ils et elles participent à créer pourraient se révéler difficiles à intégrer au RSSS dans un contexte de contrôle des infrastructures numériques par des multinationales. Les conséquences possibles de la perte de contrôle sur la production des innovations en santé pour le gouvernement, les chercheurs et chercheuses et les installations de santé sont encore inconnues, mais l’expérience du contrôle de la production des médicaments par l’industrie pharmaceutique a de quoi faire craindre le pire.

Dans un contexte où les dépenses d’informatisation du système de santé sont en voie d’exploser (le budget consacré au projet pilote d’informatisation des dossiers de seulement trois CISSS et CIUSSS est évalué à près d’un milliard de dollars), il est primordial de planifier qui profitera du contrôle des données une fois qu’elles seront numérisées. Pour l’instant, le gouvernement laisse le contrôle du développement de l’IA en santé aux mains d’une industrie qui est axée sur la spéculation. Le prochain chapitre montre l’impact de la mainmise de cette industrie sur le développement de l’IA en exposant l’adéquation entre les technologies d’IA développées dans le RSSS et les tendances du marché.

Le RSSS, maillon de la chaîne de production de l’IA plutôt que bénéficiaire

Avec la montée de l’industrie pharmaceutique dans les années 1980, les connaissances en santé se sont concentrées autour de la recherche biomédicale et ont participé à modeler une conception des soins et des pratiques qui intègre massivement les médicaments et les technologies médicales hyperspécialisées56. Ces approches axées exclusivement sur la guérison favorisent une orientation reconnue pour entraîner une escalade des coûts des soins, car n’agissant pas sur les déterminants sociaux des maladies. La concentration des dépenses en recherche et les politiques d’innovation axées sur les orientations de l’industrie soulèvent régulièrement des doutes quant aux bénéfices pour la santé populationnelle, mais aussi pour répondre aux problèmes des systèmes de santé locaux57.

En effet, les recherches montrent que les entreprises financées par les firmes de capital-risque au Canada tendent à se détourner des enjeux locaux, car le marché canadien est trop petit et trop contraint par les restrictions budgétaires pour soutenir les ambitions de forte croissance qui justifient l’achat de capital-actions. Leur attention se tourne plutôt vers les États-Unis. Sans marché important, les « meilleures technologies du monde n’ont pas de valeur58 ». Cette focalisation sur la croissance entre en contradiction avec les objectifs de production d’innovations responsables. Puisque le financement public de l’IA en santé passe principalement par des consortiums qui appuient les jeunes pousses à forte croissance, par des fonds privés de capital-risque comme iNovia et CTI ou par des fonds publics de capital-risque, son développement pourrait être détourné des enjeux locaux, malgré les initiatives appuyant cet objectif (comme le Bureau de l’innovation en santé et services sociaux).