L’évitement fiscal depuis le Luxembourg : la filière canadienne

2 novembre 2023

Lecture

67min

Les pertes fiscales des trésors publics à travers le monde sont en partie le fait de stratagèmes tout à fait légaux. Le terme « évitement fiscal », qui se distingue de « l’évasion fiscale », désigne des stratégies de planification fiscale qui, tout en respectant la lettre de la loi, contreviennent néanmoins à son esprit en diminuant grandement les obligations fiscales d’un contribuable. Ces stratégies aboutissent à la violation du principe fiscal fondamental selon lequel la perception de l’impôt doit se dérouler là où les activités économiques ont lieu. Cette recherche recense les états financiers des filiales luxembourgeoises d’entreprises canadiennes et démontre l’étendue des pratiques d’évitement fiscal accomplies.

Table des matières

Introduction

Les paradis fiscaux et les multiples manières dont les entreprises et les particuliers fortunés en usent et en abusent sont désormais bien connus, notamment grâce aux différentes fuites d’information des dernières années – Paradise Papers, Panama Papers, LuxLeaks, etc1. Ces pratiques fiscales sont le fait d’une classe de contribuables qui parviennent à éviter en toute légalité leurs obligations fiscales élémentaires en transférant leurs bénéfices vers des juridictions où ils seront peu ou pas imposés. Au rang des États qui facilitent ces échappatoires, le Luxembourg constitue une plaque tournante mondiale de l’évitement fiscal. Ce statut est issu d’un complexe de traités fiscaux internationaux et de réglementations nationales échafaudé par des États tels que le Canada, qui ont contribué au problème auquel ils prétendent aujourd’hui s’attaquer.

Depuis 2016 et à la suite de pressions politiques de l’Union européenne dans la foulée de la fuite de données LuxLeaks, l’État du Luxembourg permet la consultation publique sans frais des états financiers et autres documents comptables des entreprises établies sur son territoire2. Cette note de recherche présente un portrait inédit de l’évitement fiscal réalisé par 59 multinationales canadiennes au Luxembourg, grâce aux informations comptables de leurs 280 filiales luxembourgeoises. Ces documents démontrent qu’en dépit d’une médiatisation accrue du phénomène dans les dernières années, la planification fiscale agressive à laquelle se livrent les entreprises multinationales continue d’être pratiquée à grande échelle.

Cette recherche passe ensuite en revue les principales réformes promises par les différents gouvernements canadiens, lesquelles se font non seulement attendre depuis des décennies, mais s’avèrent insuffisantes au regard des approches retenues ailleurs dans le monde.

Le Luxembourg et la levée partielle de son secret bancaire

On considère qu’un pays est un « paradis fiscal » s’il remplit deux critères : des taux d’imposition faibles, voire nuls, et un régime où prévaut un certain secret bancaire3. Dans les dernières années et à la faveur d’une fuite de données d’importance, ce second pilier a été mis à mal au Luxembourg. En 2014, une fuite de documents du cabinet comptable PricewaterhouseCoopers révélait 548 décisions anticipées en matière fiscale liant plus de 300 entreprises multinationales au gouvernement du Luxembourg4. Ces décisions obtenues du gouvernement garantissaient aux entreprises que leurs stratégies d’évitement fiscal prévues étaient conformes à la loi, et ont révélé la complicité du gouvernement luxembourgeois dans ces pratiques de planification fiscale agressive.

À titre de membre de l’Union européenne, le Luxembourg a dès lors subi une pression politique pour augmenter sa transparence. C’est ainsi que le Luxembourg publie électroniquement depuis 2016 certains documents comptables des entreprises établies au pays, via son Registre de commerce et des sociétés. Parmi les informations hébergées se trouvent les états financiers, la liste des administrateurs et administratrices ainsi que les documents constitutifs de l’entreprise. Avant que la Cour de justice de l’Union européenne ne le juge en novembre 2022 non conforme au droit européen à la vie privée, un Registraire des bénéficiaires effectifs était également disponible5. Cette base de données, qu’alimentait seulement la moitié des entreprises du Luxembourg en raison de l’insuffisance des contraintes légales prévues, permettait de déterminer quelle personne morale ou physique constituait la bénéficiaire ultime d’une entreprise luxembourgeoise6.

L’accès aux états financiers des entreprises du Luxembourg, qui affichent les colonnes comptables usuelles – actifs, passifs, profits nets, dividendes retirés, revenus, impôts acquittés, charges et dépenses diverses –, fait de ce pays l’un des paradis fiscaux les moins opaques du monde7. Le recours fiscal au Luxembourg presque généralisé par les multinationales rend particulièrement instructives ces informations comptables désormais accessibles pour comprendre les stratagèmes mobilisés ainsi que les multiples ressorts politiques à leur origine. Le taux d’entreprises par habitant du Luxembourg est en effet troisième parmi les plus élevés au monde, derrière les îles Caïmans et le Liechtenstein, et devant l’île de Man8.

La stabilité politique, les taux d’imposition effectifs presque nuls et le réseau étendu d’ententes fiscales bilatérales du Luxembourg expliquent, en partie, pourquoi tant d’entreprises y fondent des sociétés, dont le principal objectif devient dès lors de diminuer l’imposition consolidée de la société mère. C’est donc sans surprise que nous avons pu identifier 280 filiales appartenant à 59 multinationales canadiennes s’adonnant ou s’étant adonnées à des pratiques d’évitement fiscal depuis le Luxembourg. À partir des données extraites des états financiers luxembourgeois de ces filiales, cette note de recherche détaille en premier lieu les montages fiscaux à l’origine des transferts de bénéfices vers le Luxembourg, et aborde en second lieu les réformes politiques présentement discutées au pays et à l’international pour enrayer ces pratiques d’évitement fiscal.

Malgré la précision des informations comptables et fiscales affichées dans les états financiers luxembourgeois des entreprises canadiennes, il n’est pas possible de proposer une estimation des pertes fiscales encourues, puisque les bénéfices transférés au Luxembourg concernent des revenus générés dans plusieurs pays ayant leur régime d’imposition propre. De plus, les bénéfices transférés au Luxembourg prennent différentes formes – dividendes, intérêts, redevances, etc. – qui ne sont pas systématiquement précisées dans les états financiers. Ces types de revenus ont des règles d’imposition distinctes, ce qui complique l’estimation des pertes fiscales qui en découlent.

Méthodologie

Les états financiers publiés sur le Registre de commerce et des sociétés du Luxembourg rendent possible la confection d’un portrait étendu des capitaux des entreprises canadiennes inscrites au Luxembourg.

L’objectif de l’extraction des informations a été de construire, à terme, une base de données spécifique aux entreprises canadiennes présentes au Luxembourg ou l’ayant déjà été. Nous rendons disponible au public cette base de données, où les états financiers de la plupart des filiales luxembourgeoises des entreprises canadiennes ont été téléchargés, classés et centralisés sur un dépôt en ligne9. Afin d’alléger le présent document, nous détaillons dans une annexe méthodologique les méthodes de compilation retenues10.

Aux fins de la recherche, plus de 1000 documents extraits du Registre de commerce et des sociétés du Luxembourg ont été analysés. Les documents à l’origine des données présentées ont tous été confectionnés par les entreprises elles-mêmes, puis déposés et référencés au Registre de commerce et des sociétés du Luxembourg en vertu des différentes obligations réglementaires prévues par le Grand-Duché. Cette exploitation de la base de données du Luxembourg sous un angle spécifiquement canadien est le premier exercice de ce genre à être fait au pays11.

Les résultats de cette recherche mettent au jour deux types de données :

- sommation des capitaux des entreprises canadiennes établies au Luxembourg ;

- stratégies fiscales mobilisées.

Un tel portrait n’est à ce jour possible que pour le Luxembourg. Or, cet État ne représente qu’un paradis fiscal parmi tant d’autres, de surcroît le moins opaque d’entre tous. Les Bermudes, la Barbade, les îles Vierges britanniques et d’autres ne publient pas les états financiers et autres documents comptables des entreprises établies sur leur territoire, laissant sans réponse l’une des nombreuses questions que soulève cette recherche : quelles autres informations d’intérêt public demeurent conservées par le secret bancaire des paradis fiscaux de la planète ? La teneur des informations présentées dans cette recherche à propos des cas canadiens au Luxembourg réaffirme l’importance de cette question, qui en l’absence de fuites de données ou de réformes politiques d’envergure, demeure sans réponse pour le public12.

Portrait des transferts de bénéfices des entreprises canadiennes vers le Luxembourg

La compilation des données des états financiers des filiales luxembourgeoises permet de dénombrer les entreprises canadiennes qui s’adonnent à des pratiques d’évitement fiscal depuis le Grand-Duché, en plus de démontrer les structures de planification fiscale agressive mobilisées. La compilation des actifs placés au Luxembourg donne à voir l’échelle des transferts de capitaux opérés, tandis que la catégorie « profits nets » illustre l’efficacité de ces stratagèmes mobilisant un pays dont la superficie est 1,5 fois plus petite que le territoire de la Communauté métropolitaine de Montréal.

Actifs

Statistique Canada publie annuellement des données sur les investissements directs étrangers. Ce palmarès comprend sans surprise de nombreux paradis fiscaux. En 2022, le Luxembourg a été la cinquième destination en importance des investisseurs canadiens, dépassé par le Royaume-Uni, la Barbade, les Bermudes et les États-Unis13. Pour les investissements étrangers atterrissant au Canada, le Luxembourg se classe quatrième. Par-delà ces informations génériques qui démontrent le rôle pivot des paradis fiscaux dans la circulation mondiale des capitaux se pose la question de déterminer quelles entreprises sont à l’origine de ces investissements, et quels modus operandi expliquent leur présence financière dans des États où elles n’ont aucune ou peu d’activités économiques concrètes. La recension des états financiers des filiales luxembourgeoises des multinationales canadiennes fournit des informations en ce sens.

Le portrait consolidé des données comptables recueillies indique qu’en 2021, les actifs des multinationales canadiennes inscrites au Luxembourg s’élevaient à 137,5 G$14. Le tableau 1 présente en ordre décroissant les actifs de 36 entreprises canadiennes détenant des actifs au Luxembourg15, tandis que le graphique 1 les classe par secteur économique.

Il n’existe pas de correspondance entre les statistiques sur les investissements directs étrangers compilés par Statistique Canada et le tableau 1, puisque les actifs des multinationales canadiennes au Luxembourg recensés dans cette recherche ne concernent pas seulement le Canada, mais comprennent des capitaux liant d’autres pays au Luxembourg. Par exemple, une partie des actifs luxembourgeois de la multinationale canadienne Enbridge sont le fait de champs éoliens situés en France, tandis que certains capitaux luxembourgeois de Saputo renvoient à ses actifs au Royaume-Uni. Les investissements canadiens au Luxembourg ont ainsi été de 84 G$ en 2021, selon Statistique Canada, soit un montant inférieur à celui compilé au tableau 2 à partir du Registre de commerce et des sociétés du Luxembourg.

Le Graphique 1 montre que l’évitement fiscal est présent dans tous les secteurs de l’économie. Sans surprise, les secteurs de la finance et de l’assurance représentent à eux seuls près du tiers des actifs canadiens inscrits au Luxembourg. Le secteur des technologies, qui représente le quart des actifs totaux, est composé à 95 % par le géant Thomson Reuters, qui cumulait à lui seul des actifs de 36 G$ au Luxembourg en 2021. À elle seule, l’entreprise financière Brookfield Corp. compte 119 filiales au Luxembourg, soit 33 filiales de plus qu’au Canada. Brookfield détient aussi 366 sociétés aux îles Caïmans16.

Le secteur des ressources naturelles renferme pour sa part des entreprises fossiles et minières et compte pour 14 % des actifs totaux. Avec respectivement 13,9 milliards et 3,4 G$, les géants fossiles Enbridge et Cenovus Energy représentent 91 % du secteur des ressources naturelles. L’alimentation – 14 % des actifs – est pour sa part formée de l’entreprise de produits laitiers Saputo et du géant canadien de la restauration rapide Restaurant Brands International, qui détient notamment les chaînes Burger King et Tim Hortons.

Profits nets

Parmi les 59 entreprises canadiennes identifiées dans la base de données, 35 étaient encore actives en 2021, tandis que les 24 restantes ne le sont plus depuis au moins l’année 2021. Le tableau 2 présente en ordre décroissant les profits nets cumulés de l’ensemble des entreprises canadiennes ayant déjà été ou étant encore actives au Luxembourg.

Le graphique 2 classe les profits nets selon les secteurs économiques concernés. Selon une période variable précisée à la dernière colonne du tableau 2, ces 59 entreprises ont cumulé des profits nets de près de 120 G$, seulement au Luxembourg. Tous les secteurs économiques sont représentés dans le top 10. Depuis 2018, des profits nets de 60 G$ ont été transférés au Luxembourg, dont le quart relève du secteur de l'alimentation.

Le graphique 3 montre l'évolution des profits nets transférés et déclarés au Luxembourg par les multinationales canadiennes entre 2011 et 2021. On observe un taux d'augmentation annuel moyen de 20% durant cette période.

Penchons-nous sur le cas de « Burger King (Luxembourg) 2 », qui a déclaré en 2021 des profits nets de 12,76 G$. Avec une population de quelque 640 000 habitant·e·s, il aurait fallu pour expliquer une telle somme que les Luxembourgeois·es aient dépensé cette année-là 20 000 $ chacun·e dans ce restaurant. On comprend que cette somme mirobolante ne peut s’expliquer par le seul appétit des Luxembourgeois·es pour le Whopper ou les rondelles d’oignon17. C’est sans compter que cette estimation est conservatrice, puisque doivent être déduits de tous revenus bruts les coûts de production, du moins dans une compagnie normale. Or, la filiale Burger King (Luxembourg) 2 n’est pas une compagnie comme les autres, tout comme les autres filiales recensées dans cette recherche. Burger King (Luxembourg) 2 n’a eu aucun employé en 2021, son existence juridique n’étant destinée qu’à diminuer le plus possible les contributions fiscales à travers le monde de ce géant de la restauration rapide.

Il en va de même pour Cenovus Energy, cette entreprise canadienne du secteur des énergies fossiles qui, selon les données financières de la société mère, a tiré 50 % de ses revenus du Canada, 48 % des États-Unis et 2 % de la Chine, où elle extrait du gaz naturel, en 202218. Il n’existe, à ce jour, aucune mine de sables bitumineux ni de raffinerie qui permette de les traiter au Luxembourg. Pourtant, Cenovus Energy y a déclaré 1,63 milliard de dollars de profits nets cumulés depuis 2013.

L’entreprise d’assurance canadienne Sun Life génère pour sa part 99 % de ses revenus partagés à parts égales au Canada et aux États-Unis, le 1 % restant provenant de pays situés en Asie19. Depuis 2011 et avec le concourt de certaines de ses 411 filiales situées dans 30 pays différents, Sun Life est néanmoins parvenue à transférer 1,6 G$ de profits nets au Luxembourg, en dépit de l’inexistence d’activités concrètes s’y déroulant.

Portrait détaillé des structures de planification fiscale

Le niveau de détail des documents comptables déposés sur le Registre de commerce et des sociétés du Luxembourg varie d’une filiale à l’autre. Cependant, pour la plupart des entreprises, les informations contenues permettent, comme nous allons maintenant le voir, de décrire les stratégies fiscales particulières liées aux transferts de bénéfices vers le Luxembourg. Le principal montage identifié, celui de la « dette intra-groupe », est une stratégie connue et pratiquée depuis plusieurs années par les entreprises multinationales. Son recours est actuellement l’objet de réformes au Canada et à l’international, ce dont traitera une section ultérieure de la recherche.

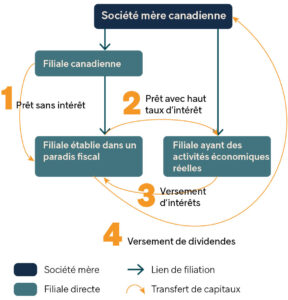

La stratégie de la dette intra-groupe

Les stratégies d’évitement fiscal déployées par les entreprises multinationales visent à transférer légalement leurs bénéfices vers des États où ils ne seront pas ou peu imposés par le fisc. Les états financiers des sociétés établies au Luxembourg que nous avons consultés décrivent un modus operandi fiscal observé chez la majorité des filiales étudiées, soit la méthode de la dette intra-groupe transfrontalière, aussi connue sous les noms d’« intérêts entre parties liées » et de « localisation stratégique de la dette ». Cette stratégie est bien connue et décrite dans la littérature portant sur la fiscalité internationale, l’Organisation de coopération et de développement économiques (OCDE) la qualifiant de « l’une des techniques les plus simples de transfert de bénéfices disponibles dans la planification fiscale internationale20 ».

La planification fiscale par dette entre parties liées consiste en un ensemble d’emprunts intra-groupe, où l’entreprise se prête à elle-même des capitaux par l’entremise de ses filiales pour gonfler artificiellement ses coûts d’intérêts dans les filiales où le taux d’imposition en vigueur est plus élevé. Cette technique se décline communément en quatre étapes :

- Capitalisation de la filiale établie dans un paradis fiscal – La société mère ou toute filiale de l’entreprise alloue une forme de prêt ne portant pas intérêt à l’une de ses filiales situées dans un paradis fiscal.

- Sous-capitalisation des filiales où se déroulent les activités économiques réelles – À partir des fonds sans intérêts reçus, la filiale établie dans un paradis fiscal émet des prêts portant intérêt à d’autres filiales situées dans un État où le taux d’imposition est usuel et où se déroulent des activités économiques réelles.

- Versement d’intérêts et diminution du revenu net – À tous les trimestres ou selon la convention de prêt établie, la filiale ayant des activités économiques réelles verse des paiements d’intérêts à la filiale créancière établie dans un paradis fiscal, de sorte que le revenu net de la filiale débitrice s’en trouve diminué, et incidemment sa base de revenus imposables. À l’inverse, la filiale qui perçoit les revenus d’intérêts le fait depuis un paradis fiscal, où son imposition est quasi nulle.

- Rapatriement des revenus d’intérêts vers la société mère – En vertu des différentes conventions fiscales bilatérales évitant la double imposition et leurs dispositions sur les revenus d’intérêts et les dividendes, le transfert des revenus d’intérêts perçus dans un paradis fiscal vers les échelons supérieurs de la multinationale est une opération pas ou peu imposable, selon les cas.

Le schéma 1 illustre les quatre étapes chronologiques mentionnées.

Schéma 1

Fonctionnement type de la stratégie de la dette intra-groupe

Ce jeu d’endettement factice intra-groupe permet de défiscaliser une part systématique des revenus d’entreprises perçus dans des États où prévaut un régime fiscal usuel. L’OCDE résume cette méthode ainsi :

Il est bien connu que les groupes peuvent très facilement gonfler le montant de la dette au niveau des différentes entités qui les composent au moyen de financement intra-groupe […] Les groupes utilisent des prêts intra-groupe pour générer des déductions d’intérêts supérieures à leurs charges d’intérêts réelles envers des tierces parties. Les groupes recourent à l’emprunt auprès de parties liées ou aux prêts intra-groupe pour financer la production d’un revenu exonéré d’impôt21.

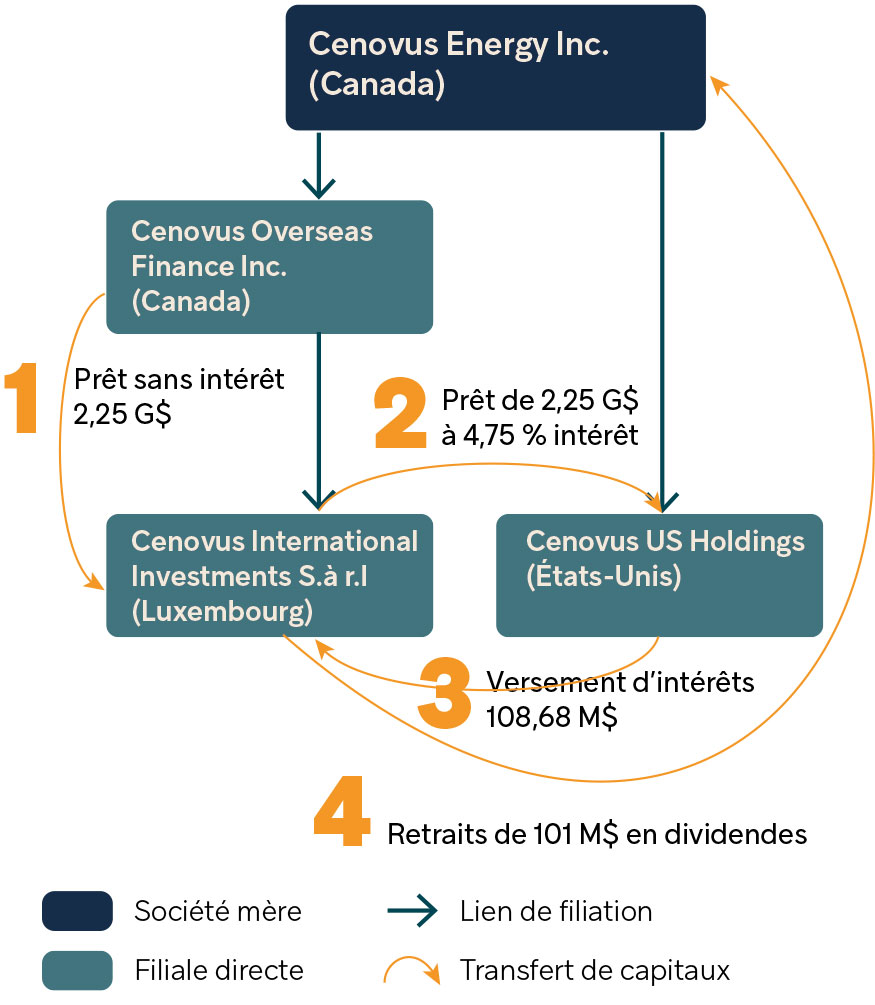

Plusieurs entreprises canadiennes au Luxembourg recourent ou ont recouru à cette stratégie. Les états financiers extraits du Registre de commerce et des sociétés permettent de décrire avec précision les montages fiscaux créés et les flux de capitaux associés. Le schéma 2 décrit la planification fiscale de l’entreprise fossile canadienne Cenovus Energy, qui pratique la technique de la dette intra-groupe à partir de ses filiales du Luxembourg.

Schéma 2

Stratégie de la dette intra-groupe, Cenovus Energy, 2021

En 2021, ce jeu d’endettement créant des coûts d’intérêts artificiels à Cenovus US Holdings et diminuant sa base de revenus imposables aura permis à l’entreprise de déclarer des profits nets de 106,7 M$ au Luxembourg, entièrement issus de prêts portant intérêt de sa filiale Cenovus International Investments à une filiale parente, Cenovus US Holdings Inc. Cette année-là, la filiale de Cenovus au Luxembourg a embauché un seul salarié à temps partiel, pour une rémunération totale de 7 210 $. Les revenus d’intérêts perçus au Luxembourg ont ensuite été l’objet d’une imposition famélique, soit 459 845 $, ce qui équivaut à un taux d’imposition de 0,43 %22. Par comparaison, les taux d’imposition statutaires fédéraux des États-Unis et du Canada sont respectivement de 21 % et de 15 %. Près de 93 % des intérêts versés au Luxembourg ont ensuite été versés sous la forme de dividendes au propriétaire de la filiale, la société mère canadienne Cenovus Energy Inc. En vertu du traité évitant la double imposition liant le Canada et le Luxembourg, ces dividendes ont été peu, voire pas du tout imposés par le fisc canadien.

Le tableau 3 présente les transferts de bénéfices par dette intra-groupe effectués par d’autres entreprises recensées. On peut retrouver dans l’annexe méthodologique ces transferts sous forme de schémas. On remarque que les dividendes retirés de la filiale du Luxembourg équivalent à presque 100 % de ses revenus d’intérêts, ce qui démontre que les filiales luxembourgeoises sont des entreprises dont l’utilité se limite aux transferts de bénéfices à des fins fiscales. Les entreprises apparaissant au tableau 3 ont été sélectionnées sur la base de la clarté des informations comptables produites dans leurs états financiers luxembourgeois.

Les filiales du Luxembourg à partir desquelles les dettes portant intérêt sont émises ne sont pas des entreprises usuelles ayant des activités économiques concrètes. Le tableau 4 fait la sommation des dépenses de Saputo Dairy Europe pour l’année 2021, une filiale qui a perçu des revenus d’intérêts de 31,8 M$.

On constate qu’en 2021, le taux de profit après impôt de Saputo Dairy Europe a approché 98 %.

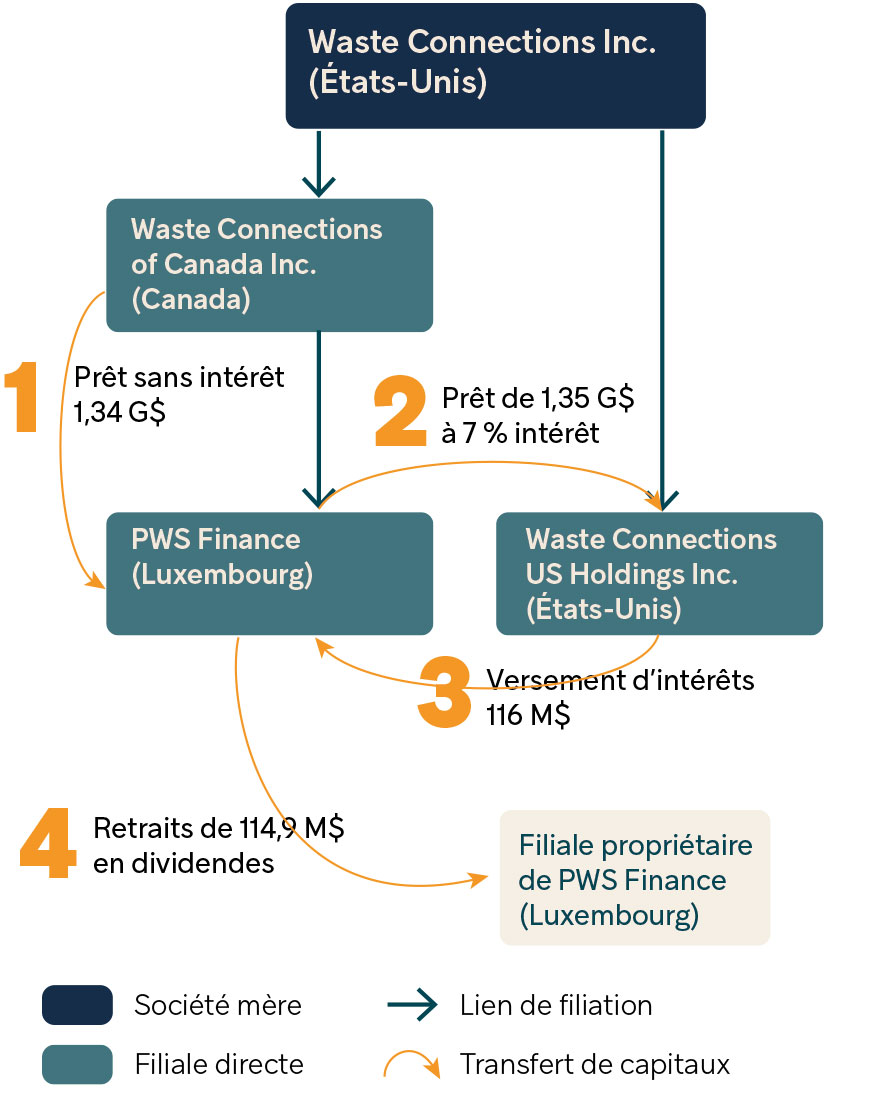

L’entreprise étasunienne de gestion de matières résiduelles Waste Connections Inc., qui possède notamment le plus gros site d’enfouissement technique au Québec, à Terrebonne, pratique également la planification fiscale par dette intra-groupe. Le schéma 3 en montre les résultats, pour l’année 2018. Puisque le siège social de cette multinationale est aux États-Unis, les actifs et les profits ne sont pas comptabilisés dans les tableaux 2 et 3, qui sont circonscrits aux multinationales canadiennes. La description de sa planification fiscale internationale permet toutefois de montrer que la stratégie de la dette intra-groupe est pratiquée par des multinationales autres que canadiennes.

Schéma 3

Stratégie de la dette intra-groupe, Waste connections, 2018

En 2018, la filiale de Waste Connections PWS Finance Luxembourg a été imposée à hauteur de 635 776 $ sur ses profits nets de 115,4 M$, résultant en un taux d’imposition d’environ 0,55 %. Les maigres dépenses de cette société en 2018, soit 9 300 $ en salaires ainsi qu’en frais professionnels, ont contribué à un taux de profit approchant les 100 %.

Les méthodes de transfert de bénéfices discutés permettent d’expliquer comment les profits consolidés de la société mère peuvent parfois être inférieurs aux profits nets d’une de ses filiales du Luxembourg.

L’évitement fiscal : tributaire d’une « industrie de protection de la richesse »

Un portrait des acteurs de l’évitement fiscal se limitant aux entreprises multinationales et aux États serait incomplet sans un regard sur le rôle des grandes firmes de comptabilité et de consultation fiscale. Dans de nombreux pays, la période de l’après-guerre a abouti à l’État-providence et à la levée croissante d’impôts pour financer ses nouvelles missions sociales.

Les entreprises multinationales ont alors réagi, de concert avec des firmes comptables, en développant un département de fiscalité, devenu au fil du temps aussi névralgique que peuvent l’être le marketing, la recherche et le développement, les sphères productives, etc. La fiscalité est devenue une affaire de rétention et de défense des bénéfices, mobilisant une expertise comptable aiguë, au point où des auteurs ont créé un concept pour rendre compte de cette apparition : « l’industrie de protection de la richesse », traduction de « wealth defense industry23 ».

Selon cette approche, la protection de la richesse est considérée comme un processus de production où des conseillers fiscaux deviennent des agents de défiscalisation des bénéfices par l’entremise de leur principal produit vendu auprès des entreprises : des abris fiscaux très sophistiqués.

Cette industrie est dominée par un oligopole surnommé les Big Four : Deloitte, EY (Ernst & Young), KPMG et PwC (PricewaterhouseCoopers). Il a été estimé que ces entreprises auditaient la presque totalité des entreprises cotées en Bourse aux États-Unis, et détenaient également la vaste majorité des parts de marché des audits des grandes entreprises européennes24. Tous les états financiers luxembourgeois étudiés ayant été l’objet d’un audit l’ont été par l’une de ces quatre compagnies.

Ces firmes comptables ne se contentent pas de répondre à des commandes issues des entreprises multinationales, mais sont au contraire proactives. En 2000, un courriel interne de EY évoquait l’objectif de générer 1 milliard de dollars américains de pertes fiscales au trésor public américain grâce à la commercialisation d’un seul produit fiscal25. Le Canada fait aussi partie de cette industrie de défense, se classant quatrième au monde pour son nombre absolu de conseillers fiscaux26.

Sous prétexte d’expertise fiscale au sein des Big Four, de nombreux gouvernements à travers le monde font affaire avec elles pour des services de consultation lors de l’élaboration de leurs cadres législatifs fiscaux. Ces entreprises sont donc au premier rang des lois fiscales en créant des cadres réglementaires clés en main pour les législateurs. Plus qu’un rôle technique, l’industrie de protection de la richesse joue donc un rôle politique dans la poursuite de l’évitement fiscal27.

Certains chercheurs mentionnent le rôle que pourraient assumer les ordres professionnels pour remédier à l’évitement fiscal abusif auquel concourent leurs membres28. L’objectif premier d’un ordre professionnel étant en principe la protection du public, ces ordres pourraient intervenir pour renforcer les normes d’intégrité professionnelle au regard des abris fiscaux abusifs.

Le tableau 5 compare sur une année les profits nets déclarés au Luxembourg et les profits nets consolidés de la société mère pour six multinationales canadiennes dont les écarts sont élevés. On remarque en effet que les profits du Luxembourg excèdent de façon importante les profits consolidés. Pourtant, les états financiers du Luxembourg précisent que les résultats comptables sont inclus dans les rapports consolidés de la société mère associée. Cette apparente anomalie s’explique en partie par les méthodes de transfert de bénéfices discutées plus haut, qui impliquent des transferts de capitaux sous forme de revenus et de dépenses intra-groupe. Lors de la confection des états financiers consolidés, ces dépenses/revenus liant des filiales d’une même entreprise s’annulent au net. Par exemple, lorsqu’en 2020, Cenovus Energy déclare 197 M$ de profits nets au Luxembourg, ces capitaux sont directement issus de dépenses d’intérêts de sa filiale Cenovus US Holdings. Au net, les dépenses de l’une annulent les revenus de l’autre, ce qui explique en partie pourquoi la société mère déclarera des pertes de 319 M$ la même année, malgré des profits importants au Luxembourg.

Les écarts importants que donne à voir le tableau 5 illustrent l’amplitude des transferts de capitaux intra-groupe, qui génèrent un ensemble de revenus et de dépenses inter-filiales, dont le seul objectif est de permettre la délocalisation des bénéfices vers des États où ils seront très peu imposés.

Le retrait des dividendes

La plupart des revenus perçus au Luxembourg par les entreprises canadiennes sont renvoyés principalement sous la forme de dividendes vers d’autres filiales de ces multinationales, afin de rapatrier les bénéfices défiscalisés vers la société mère. Le bénéficiaire des dividendes est ultimement la société mère, bien que le nom des filiales particulières recevant les dividendes en provenance du Luxembourg ne soit pas systématiquement précisé dans les états financiers. L’entreprise Thomson Reuters Corp., une multinationale des technologies de l’information et des médias, précise dans les états financiers 2022 et 2021 de sa filiale luxembourgeoise Thomson Reuters Holdings SA qu’un total de 4,38 G$ en dividendes ont été transférés du Luxembourg vers Thomson Reuters Canada Limited29. Cette opération est notamment régie par le traité évitant la double imposition liant le Canada et le Luxembourg dont il sera question dans une autre section. Sous toute réserve d’informations contraires, il est probable que ces transferts de capitaux aient été l’objet d’une imposition canadienne faible ou nulle. Ces transfert de capitaux intra-groupe suivent l’image d’une boucle, où des revenus générés dans un État aux taux d’imposition plus élevés sont transférés vers des pays aux régimes d’imposition faible, pour ensuite être retournés à la société mère.

Le prix de transfert

Le prix de transfert est une stratégie fiscale pratiquée massivement par les multinationales du monde entier, qui a également pour but de déplacer les profits des entreprises là où ils ne seront pas ou peu imposés, sans pour autant que ces entreprises y mènent une activité réelle. Cette forme de planification fiscale recourt à des ventes intra-groupe selon un prix fixé par l’entreprise, plutôt que par le marché. Le cas de la minière Glencore en Australie et en Zambie est à cet égard exemplaire : Glencore se vendait à elle-même les minerais extraits en ces terres à un prix en deçà de leur valeur marchande de sorte que les revenus déclarés en Australie et en Zambie s’en trouvent diminués. À l’inverse, la filiale de Glencore acquérant à vil prix les minerais et les revendant à plein prix par la suite était située dans un paradis fiscal, où les profits des ventes y étaient beaucoup moins imposés30. La Cour suprême de la Zambie a jugé abusive cette pratique, et a sommé Glencore de verser au fisc zambien des arrérages fiscaux.

L’identification de la stratégie du prix de transfert requiert des informations comptables précises, soit les prix auxquels les filiales d’une même entreprise se vendent des biens, des droits d’usage, etc. C’est d’ailleurs grâce à une fuite de données que la Zambie a pu enquêter sur la fiscalité de Glencore, ce qui n’aurait autrement pas été possible. Les états financiers analysés au Luxembourg permettent tout au plus d’identifier des structures fiscales et des mouvements de capitaux typiques de la stratégie du prix de transfert, sans toutefois pouvoir affirmer qu’il s’agit effectivement de cela. Parmi les entreprises relevées, la pharmaceutique lavalloise Bausch Health, anciennement Valeant, affiche une architecture fiscale et des transferts de capitaux semblables à ceux d’entreprises misant sur des prix de transfert pour transférer stratégiquement leurs bénéfices.

Les droits de propriété intellectuelle et les brevets sont parmi les plus importants actifs d’une entreprise pharmaceutique. Dans le cas de Valeant, une partie de ceux-ci étaient détenus par la filiale luxembourgeoise Valeant Pharmaceuticals Luxembourg SARL, puis vendus en janvier 2017 à la filiale irlandaise Valeant Ireland pour 15,2 G$ américains31. Cette localisation géographique stratégique d’une part des brevets de l’entreprise est typique des multinationales, qui mobilisaient l’Irlande pour y inscrire leurs actifs intangibles32.

L’inscription de titres de propriété d’actifs dans un tiers pays où ne se déroule peu ou aucune activité réelle constitue des mouvements de capitaux dont l’objectif est de diminuer en toute légalité les ponctions fiscales des bénéfices transférés. Des informations telles que les prix associés aux droits d’usage de la propriété intellectuelle de Valeant Ireland par ses laboratoires permettraient de préciser les avantages fiscaux reliés à cette structure de propriété particulière. Ces informations ne sont toutefois pas publiques.

Le Québec au Luxembourg

Parmi les 59 multinationales canadiennes ayant été ou étant encore actives au Luxembourg, 33 sont des entreprises dont le siège social était au Québec au moment de leur présence au Luxembourg. Le tableau 6 présente ces entreprises ainsi que les profits nets accumulés au Luxembourg.

Les 50 plus grandes capitalisations boursières québécoises comptent 23 entreprises figurant au tableau 633. Le top 25 contient à lui seul 14 entreprises mobilisant ou ayant déjà créé une structure de planification fiscale depuis le Luxembourg.

Les activités économiques de ces entreprises sont tributaires d’un ensemble d’institutions et d’infrastructures publiques dont la pérennité dépend de revenus fiscaux soutenus, chose que l’évitement fiscal des entreprises multinationales met sérieusement à mal.

Les entreprises étrangères :

le cas de Kraft Heinz

Comme mentionné plus haut à partir du cas de l’entreprise étasunienne Waste Connections, le Luxembourg est une plaque tournante fiscale pour un grand nombre d’entreprises multinationales. La présente recherche s’est attardée aux multinationales canadiennes. Étant donné le poids économique des entreprises étrangères faisant affaire au Canada, par l’entremise de la vente de produits ou d’activités de production, il est tout aussi pertinent de s’intéresser aux multinationales non canadiennes. Nous avons identifié à ce titre plusieurs entreprises étrangères d’importance ayant une ou plusieurs filiales au Luxembourg –Microsoft, Amazon, Exxon Mobil, Tesla, Pfizer – et dont les états financiers témoignent de stratégies d’évitement fiscal.

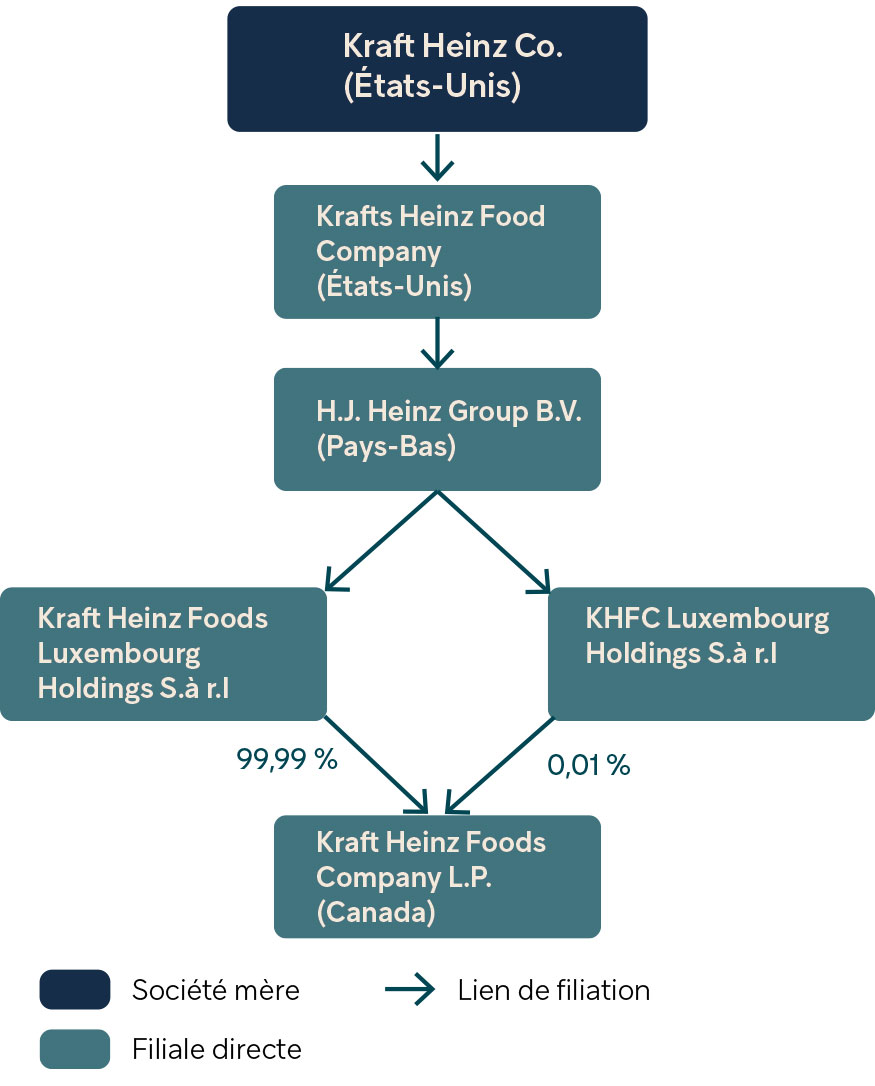

Parmi ces sociétés, nous avons jugé pertinent de nous pencher sur le cas de la multinationale de l’alimentation Kraft Heinz pour deux raisons : (1) l’une des principales succursales canadiennes de cette entreprise était détenue jusqu’en 2021 à 100 % par deux filiales du Luxembourg ; (2) dans un contexte d’inflation et de hausse du coût du panier d’épicerie, il est d’autant plus important de décrire les pratiques d’évitement fiscal auxquelles s’adonnent les géants de l’alimentation.

Le schéma 4 illustre la structure de propriété simplifiée d’une partie des activités de Kraft Heinz au Canada, en date de 2020. La filiale canadienne de Kraft Heinz est détenue à 100 % par deux filiales luxembourgeoises de la société mère. Or, en 2021, celles-ci ont été liquidées. Aujourd’hui, il est difficile de déterminer par quelle(s) filiale(s) intermédiaire(s) Kraft Heinz Foods Company (Canada) est détenue.

Schéma 4

Structure de propriété Kraft Heinz Foods Company L.P., 2020

Le tableau 7 présente une sommation des états financiers de Kraft Heinz Foods Luxembourg Holdings, active de 2015 à 2021. Cette filiale a été créée la même année que la grande fusion de Kraft et Heinz, soit en 2015. En novembre 2015, et des suites de cette fusion, une entreprise du nom de Kraft Foods Group International Holding LLC, du Delaware, a été déménagée au Luxembourg et rebaptisée Kraft Heinz Foods Luxembourg Holdings S.à r.l. Entre 2016 et 2019, cette filiale a cumulé des profits nets de plus de 800 M$ grâce à une participation à hauteur de 99,99 % dans Kraft Heinz Foods Company L.P., une société située à Don Mills, en banlieue de Toronto. D’une valeur de plus de 13 G$, il s’agissait de son seul et unique actif. Autre signe que les profits transférés au Luxembourg sont d’origine canadienne, les états financiers de Kraft Heinz Foods Luxembourg Holdings sont libellés en dollars canadiens.

Les transferts de capitaux entre la filiale canadienne de Kraft Heinz et le Luxembourg sont notamment régis par le traité évitant la double imposition liant les deux pays. Sous toute réserve d’informations additionnelles, les dispositions de l’entente fiscale bilatérale prévoient des levées d’imposition pour les profits nets déclarés au Luxembourg, ce qui implique possiblement des pertes fiscales importantes au Canada.

Éviter l’impôt tout en réclamant des fonds publics

Indirectement ou directement, les entreprises citées dans cette recherche jouissent d’un appui matériel des différents ordres de gouvernement au Canada. Que ce soit grâce à l’existence d’infrastructures publiques ou tout simplement par l’effectivité d’un État de droit, les activités économiques qui permettent aux entreprises de s’enrichir sont ainsi tributaires d’un État fonctionnel, dont les dépenses sont assurées par des revenus fiscaux conséquents. Le récent programme fédéral de subventions pour les salaires et pour le loyer pour les entreprises touchées par la COVID-19 offre un exemple d’un tel appui direct fourni aux entreprises.

Le tableau 8 liste les subventions reçues par quatre entreprises canadiennes dans le cadre de ce programme. Les quatre dernières colonnes affichent les profits nets déclarés par les filiales luxembourgeoises de ces entreprises durant les années où le programme fédéral a existé, soit de 2020 à 2022. La divulgation par les entreprises des sommes reçues dans le cadre de ce programme d’aide fédérale n’est pas obligatoire, ce qui explique le nombre restreint d’entreprises figurant au tableau.

La somme totale des fonds publics reçus par ces entreprises pourrait être plus élevée, puisque le programme fédéral s’est poursuivi jusqu’en 2022 et que les compilations effectuées par le Globe and Mail et par le Financial Post datent de 2020-2021. On remarque que les profits nets déclarés au Luxembourg par ces entreprises en 2020 et 2021 équivalent presque aux fonds publics reçus. Les profits nets luxembourgeois de Fiera Capital Corp. pour la seule année 2020 sont trois fois supérieurs aux subventions perçues durant la même année.

Il n'est pas possible de déterminer avec certitude dans quel(s) pays les profits nets ont été générés, avant d'être transférés au Luxembourg par ces quatre entreprises.

En 2020, le Luxembourg était à la fois un abri fiscal et sanitaire pour les entreprises. Chaque entreprise a l’obligation de déclarer les risques auxquels elle est assujettie. Les états financiers luxembourgeois des entreprises étudiées comportaient pour la plupart une mention à l’effet que la crise sanitaire ne les affectait pas. Celle de la filiale luxembourgeoise de Fiera Capital se lisait comme suit (traduction libre) :

La Compagnie évalue continuellement les impacts de la pandémie de COVID-19 sur les finances, liquidités, actifs et résultats futurs de ses opérations. Cela est constamment surveillé et évalué sur le plan interne et à l’échelle du groupe.

En date du 31 décembre 2020, les Administrateurs ont mesuré l’impact de la COVID-19 sur le rapport financier et conclu qu’il n’y a pas d’impact significatif sur la Compagnie et qu’il n’existe pas d’indicateurs susceptibles de jeter un doute sur la capacité de la Compagnie à poursuivre son activité34.

L’évitement fiscal est toujours une pratique répréhensible, mais plus encore lorsque celle-ci se déroule en pleine crise sociale et où la solidarité étatique envers le secteur privé ne semble pas réciproque. Or, au-delà de cette dimension éthique, les états financiers luxembourgeois de ces entreprises réitèrent la question économicopolitique de l’opportunité d’allouer des fonds publics à des entreprises qui s’efforcent par des stratégies fiscales agressives de contribuer le moins possible au trésor public duquel elles bénéficient pourtant largement en situation de crise. Contrairement à des pays tels que la France, le Danemark et la Pologne qui ont empêché les entreprises actives dans des paradis fiscaux d'obtenir à des aides financières publiques découlant de la pandémie, le Canada a refusé d’imposer une telle réglementation35. La prochaine section aborde l’évitement fiscal sur le plan politique, qu’on tend trop souvent à réduire à une question légale et technique.

L’évitement fiscal : un problème politique

Les pertes fiscales encourues par l’évitement fiscal des entreprises multinationales sont difficiles à évaluer. L’OCDE estime qu’elles représentent des sommes annuelles de 100 à 240 G$ américains pour les trésors publics du monde36. Au Canada, on parle d’environ 1,4 milliard de dollars par année, ce à quoi s’additionnent des pertes 10 fois plus importantes subies par des États étrangers par la faute des législations canadiennes permissives37. Or, ces pertes fiscales directes ne représentent qu’une fraction des sommes perdues par les États du fait de la concurrence fiscale qu’ils se livrent entre eux. En effet, en réponse à l’évitement fiscal endémique, plusieurs États ont abaissé progressivement leur taux d’imposition sur le revenu des entreprises afin de retenir sur leur territoire les bénéfices imposables résiduels. Pour preuve, entre 1985 et 2018, la moyenne mondiale des taux d’imposition sur le revenu des entreprises a fondu de moitié, passant de 49 à 24 %38. Ce phénomène de course vers le bas renvoie à des pertes fiscales indirectes que des experts ont estimé être 4 à 6 fois plus importantes que les pertes directes42. Certains avancent même une amplitude allant jusqu’à 15 fois43. Le graphique 4 montre l’évolution du taux d’imposition statutaire des entreprises au Canada depuis 1960. Bien que le graphique n’affiche pas le taux d’imposition effectif, soit le taux auquel les entreprises sont ultimement imposées, celui-ci a lui aussi diminué, grâce aux efforts de planification fiscale agressive des entreprises et à la chute du taux statutaire.

Le Luxembourg dans l’antichambre de la filière batterie au Québec et en Ontario

Le cas de l’entreprise Volkswagen, présente dans les documents que nous avons consultés dans le cadre de cette étude, illustre le rapport problématique, sur le plan fiscal, entre les États et les multinationales. En plus de soutirer des fonds publics issus des taxes et de l’impôt, ces sociétés s’organisent pour en payer le moins possible par l’intermédiaire de stratagèmes qui privent les trésors publics à travers le monde de revenus importants.

En avril 2023, le gouvernement fédéral a annoncé un ensemble de subventions au fabricant automobile Volkswagen, évaluées à 16,3 G$ par le Directeur parlementaire du budget39. Ces fonds publics accompagnent l’établissement de la future usine de batteries du constructeur en Ontario.

Tout nouvel actif d’une entreprise multinationale est l’objet d’une planification fiscale agressive visant à diminuer les ponctions fiscales associées aux revenus générés par cet actif. Volkswagen est déjà établie au Canada grâce à sept filiales40, dont la plus importante en matière de revenus annuels et d’employé·e·s est détenue à 100 % par une filiale intermédiaire du Luxembourg. Volkswagen Finance Luxembourg S.A. détenait en date de 2022 des actifs totaux de 58,8 milliards d’euros, qui étaient à 97 % des capitaux intangibles issus de parts détenues dans 49 filiales de Volkswagen établies dans 31 pays différents, dont le Canada. Volkswagen Group Canada Inc.,d’Ajax en Ontario, est détenue à 100 % par cette filiale luxembourgeoise de Volkswagen. Entre 2012 et 2022, cette société luxembourgeoise a pu déclarer des profits nets de 12,99 milliards d’euros, et payer des sommes dérisoires d’impôts au fisc luxembourgeois sur ces revenus.

Au Québec, l’entreprise Northvolt recevra jusqu’à 2,9 G$ de Québec et 4,4 milliards d’Ottawa pour la construction de son usine de batteries en Montérégie41. Cette entreprise suédoise est détenue à 4,61 % par une entreprise établie au Luxembourg, Volta III Investments Holdings s.à r.l., dont la valeur de l’investissement est établie en 637,6 M$.

Quel sera le montage fiscal qui encadrera l’usine de batteries de Volkswagen en Ontario et celle de Northvolt en Montérégie ? Absente des débats, cette question mérite pourtant d’être soulevée pour éviter que le résultat désavantage des trésors publics.

Face aux pertes fiscales croissantes que subissent les États et aux pressions politiques grandissantes, des mesures visant à s’attaquer à l’évitement fiscal sont progressivement adoptées. Cette section dresse un portrait de certaines réformes canadiennes et internationales en cours au sujet du cadre réglementaire entourant les pratiques d’évitement fiscal. Nous nous attarderons plus particulièrement à l’enjeu des traités évitant la double imposition, à la règle générale anti-évitement canadienne et à l’endettement intra-groupe.

Les traités évitant la double imposition face à la réforme de l’OCDE

Les conventions fiscales bilatérales, connues aussi sous le nom de traités évitant la double imposition, sont des ententes liant deux États qui visaient à l’origine à éviter qu’une entreprise multinationale soit imposée deux fois pour une même activité. Entre 1920 et 1970, ces traités ont pu effectivement éviter d’avantager les entreprises locales par rapport aux multinationales44. Or à compter des années 1960, l’objectif de ces conventions a progressivement été détourné lorsqu’un ensemble d’acteurs politiques et économiques des pays du Nord, dont le Canada, a transformé des régimes fiscaux de pays caribéens afin d’y diminuer à des taux parfois nuls les taux d’imposition45. Les entreprises multinationales ont ainsi pu y établir des filiales sans aucune activité concrète et y transférer des bénéfices, régis par les règles évitant la double imposition. L’équité entre multinationales et entreprises locales que voulaient garantir ces traités s’est aujourd’hui mutée en un avantage systématique et indu pour les multinationales, qui sont devenues une classe de contribuables distincte, en mesure de défiscaliser en toute légalité une part importante de leurs bénéfices.

Le Canada a signé 94 ententes fiscales bilatérales, tandis que le Luxembourg en compte 80. Ces ententes fiscales bilatérales évitant la double imposition fournissent à ces deux pays un régime fiscal dont se prévalent les entreprises multinationales et les grandes fortunes privées. L’entente de 1999 liant le Canada et le Luxembourg, intitulée Convention entre le Gouvernement du Canada et le Gouvernement du Grand-Duché de Luxembourg en vue d’éviter les doubles impositions et de prévenir la fraude fiscale en matière d’impôts sur le revenu et sur la fortune, a des effets bien concrets que l’on peut observer dans les transferts intra-groupe de revenus et de dépenses d’intérêts des schémas présentés plus tôt46. L’article 11 et ses alinéas prévoient les conditions donnant lieu à une exemption totale ou quasi totale d’imposition de ces revenus dans les pays d’où les intérêts sont transférés au Luxembourg. Étant donné l’absence d’imposition digne de ce nom au Luxembourg, les bénéfices se retrouvent donc presque entièrement défiscalisés. La manière de « prévenir la fraude fiscale en matière d’impôts » auquel prétend l’intitulé de la convention consiste ni plus ni moins à la légaliser, sous couvert d’éviter une prétendue double imposition.

L’OCDE a entamé au tournant des années 2010 des travaux visant à s’attaquer aux transferts abusifs de bénéfices vers des pays prévoyant des taux d’imposition nuls ou quasi nuls. Voulant s’attaquer à « l’érosion de la base d’imposition et [au] transfert des bénéfices », désignés sous l’acronyme BEPS, ces réformes ont débouché, entre autres, sur l’amendement de 1850 conventions fiscales bilatérales, dont celle en vigueur entre le Canada et le Luxembourg47. La principale modification est l’ajout d’un préambule à la convention, et celui d’un article48.

Les amendements à la convention bilatérale Canada-Luxembourg ont toutefois passé outre une des solutions proposées dans le cadre des chantiers de l’OCDE permettant d’enrayer le recours abusif aux traités évitant la double imposition. La solution non retenue, nommée « limitation détaillée aux avantages », aurait prévu que les dispositions des traités bilatéraux ne s’appliquent qu’à des entreprises ayant des activités réelles dans les pays concernés. Le Canada s’est positionné en faveur d’une telle modification en 2017, sans y donner suite49. La seule convention bilatérale possédant cette disposition est celle unissant le Canada et les États-Unis50. Sous cette approche, il devient inutile de procéder au magasinage de traités en créant des filiales factices à des fins strictement fiscales, à l’instar des multinationales citées dans cette recherche et de leurs nombreuses sociétés au Luxembourg n’employant pas ou peu de salariés et n’ayant aucun actif tangible, sauf exception51.

La timidité des chantiers de l’OCDE, au sein desquels les pays du Sud ont peu de voix au chapitre malgré qu’ils souffrent le plus de l’évitement fiscal des entreprises52, a conduit dans les derniers mois à un appel à se tourner vers l’Organisation des Nations unies (ONU) pour accomplir ces négociations. Contrairement aux pays de l’OCDE, pour la plupart acquis à la cause des multinationales qu’elles prétendent mettre au pas, l’ONU serait plus garante de l’intérêt général53. Selon plusieurs spécialistes, les réformes de l’OCDE écartent les solutions les plus porteuses pour gagner du temps, étouffer la pression politique et, ultimement, accoucher d’une souris54. Par exemple, l’impôt minimal de 15 % appliqué aux entreprises multinationales ayant des revenus supérieurs à 1 milliard de dollars prévu dans les chantiers de l’OCDE est jugé insuffisant par plusieurs55.

La Cour suprême du Canada (CSC) s’est récemment prononcée sur un cas d’évitement fiscal depuis le Luxembourg que l’Agence du revenu du Canada (ARC) estimait abusif. L’entreprise étatsunienne Alta Energy possédait ses actifs fossiles canadiens à partir de sa filiale Alta Energy Luxembourg S.à r.l. En 2013, cette filiale a vendu ses parts canadiennes et engrangé un profit de plus de 380 M$. L’entreprise a alors estimé que ces profits n’étaient pas un « revenu imposable gagné au Canada » puisque le traité fiscal liant le Canada et le Luxembourg prévoit une levée d’impôt aux bénéfices luxembourgeois issus d’actifs tangibles canadiens. L’ARC asseyait principalement ses prétentions sur la règle générale anti-évitement (RGAE) de la Loi fédérale de l’impôt sur le revenu, dont le libellé a été jugé par les magistrats de la CSC insuffisant à renverser les dispositions de défiscalisation prévues au traité évitant la double imposition Canada-Luxembourg56. Nous traiterons plus bas des enjeux entourant la RGAE.

La décision de la CSC concernait des faits s’étant déroulés avant l’entrée en vigueur des amendements de l’OCDE apportés à la convention bilatérale Canada-Luxembourg. La plus haute cour du pays n’a donc pas encore interprété l’application de ceux-ci. Or les données rapportées dans la présente recherche démontrent que, malgré l’entrée en vigueur depuis 2019-2020 de la nouvelle mouture des conventions fiscales bilatérales, on peut toujours observer des transferts de bénéfices importants entre différents pays et le Luxembourg.

Réforme canadienne des dépenses d’intérêts admissibles

Les états financiers des filiales luxembourgeoises d’entreprises canadiennes démontrent l’échelle à laquelle est déployée la stratégie de la dette intra-groupe, qui augmente artificiellement les dépenses d’intérêts des filiales se livrant à des activités économiques réelles. Ce financement par emprunt intra-groupe a pour effet de diminuer l’assiette fiscale imposable.

Cette stratégie est pourtant connue et bien documentée par le gouvernement fédéral57. En 1992, soit il y a plus de 30 ans, le Vérificateur général du Canada publiait un rapport documentant avec précision le recours des entreprises canadiennes à la stratégie de la dette intra-groupe. L’année suivante, le Comité permanent des comptes publics de la Chambre des communes du Canada tenait des audiences sur la question et publiait un rapport confirmant les observations du Vérificateur général. Ce ne sera que 15 ans plus tard, en 2007, que le gouvernement conservateur annoncera dans son budget l’article 18.2 de la Loi de l’impôt sur le revenu. Cette nouvelle disposition visait à interdire la déductibilité fiscale de certaines dépenses d’intérêts intra-groupe. Elle ciblait directement les structures de planification fiscale décrites dans cette étude. Aussitôt annoncée, cette restriction a immédiatement fait l’objet de pressions politiques soutenues par les représentants des entreprises concernées, de sorte qu’elle fut tout simplement abrogée. Cette échappatoire fiscale, connue des pouvoirs publics depuis plus de 30 ans, aurait donc pu être enrayée il y a 15 ans58.

Depuis, la stratégie de la dette intra-groupe est l’objet de recommandations explicites de la part de l’OCDE, de sorte qu’il devient plus difficile pour le Canada de l’ignorer, comme il a pu le faire depuis 30 ans. Le gouvernement fédéral a en ce sens annoncé à l’automne 2022 une sorte de résurrection de l’article 18.2 mort-né via un projet législatif de Restriction des dépenses excessives d’intérêts et de financement. Ces dispositions prévoient un ratio au-delà duquel les dépenses d’intérêts d’entreprises canadiennes ne sont plus déductibles d’impôts59. Le ratio en vigueur à partir de 2024 sera de 30 % du rapport entre les dépenses d’intérêts et les bénéfices nets imposables de l’entreprise consolidée. Au-delà de ce ratio, les dépenses d’intérêts ne pourront plus diminuer le revenu imposable. Le principe de ce calcul repose sur une estimation du levier d’emprunt réel que la filiale possède. Si le ratio dépenses d’intérêts/bénéfices nets de la filiale est par exemple de 120 %, cela indique que son niveau d’endettement dépasse les conditions normales du marché, et que des emprunts intra-groupe hors marché tels que ceux observés au Luxembourg ont cours. Afin que cette disposition ne s’applique qu’aux multinationales d’importance, le projet de loi anticipé prévoit des exceptions et ne s’appliquerait pas aux entreprises privées sous contrôle canadien ayant un capital imposable utilisé au Canada inférieur à 50 M$.

L’approche choisie est bien timide comparée à ce qui se fait dans des États comme l’Allemagne, l’Australie ou la Nouvelle-Zélande, qui ont adopté depuis plus de 10 ans une méthode de calcul plus restrictive du ratio d’endettement. Plutôt que de considérer le levier d’emprunt potentiel de la filiale, la méthode préconisée cherche à déterminer le niveau d’endettement réel de l’entreprise consolidé à l’échelle mondiale, et à le comparer aux taux d’endettement respectifs de ses filiales60.

Cette approche surmonte un angle mort majeur de la solution mise de l’avant par le Canada, qui se limite à estimer le levier d’emprunt réel de la filiale canadienne : l’existence d’un levier d’emprunt n’implique pas que l’entreprise doive nécessairement s’en prévaloir et s’endetter en conséquence. En se basant sur le taux d’endettement externe consolidé de la société mère et sur la proportion de la capacité d’emprunt dont elle se prévaut réellement, l’approche mondiale a l’avantage de déceler des cas où certaines filiales de la société mère s’endettent inutilement, ou uniquement à des fins fiscales.

En somme, cette proposition législative est archétypique de l’approche des gouvernements canadiens envers l’évitement fiscal : on feint de « découvrir » un problème pourtant bien connu depuis 30 ans, pour ensuite proposer une législation minimale et insuffisante. En effet, les consultations publiques actuelles sur la restriction de la déductibilité de certaines dépenses se gardent de contextualiser le tout, en ne citant pas les travaux du bureau du Vérificateur général ou le projet de loi achoppé en 2007. En matière de fiscalité, les faits historiques et techniques sont essentiels, et les décideurs publics recourent à cette complexité pour prétendre à la proactivité, alors que les réformes appliquées sont sans envergure et auraient pu être mises en place il y a plus de 30 ans.

La règle générale anti-évitement

L’un des points pivots de la lutte contre l’évitement fiscal abusif au pays repose sur la règle générale anti-évitement de la Loi fédérale de l’impôt sur le revenu. Introduite en 1998, la RGAE est une disposition ayant pour but de contrer l’évitement fiscal en permettant au gouvernement de refuser à des contribuables des avantages fiscaux découlant de l’usage abusif de la loi ou de conventions fiscales. Le gouvernement a annoncé en 2020 une réforme de cette règle, dont la proposition législative n’a pas encore été déposée61. L’un des récents revers de l’ARC est survenu en 2021, dans le cadre de la décision de la Cour suprême sur l’affaire Alta Energy mentionnée plus tôt.

La RGAE ne prévoit à l’heure actuelle aucune disposition pénale. La seule conséquence est le paiement des arrérages d’impôts réclamés par le fisc. Autrement dit, la RGAE ne comporte aucun élément dissuasif. Également, il convient de rappeler que la portée de la RGAE est limitée par son inscription dans un corpus de droit fiscal international – les traités évitant la double imposition signés avec des paradis fiscaux – auquel le Canada concourt sciemment et qui facilite les échappatoires fiscales pour les entreprises multinationales.

Ainsi, tout renforcement à la RGAE est souhaitable. La réforme attendue prévoit les principales modifications suivantes : l’ajout d’un préambule clarifiant l’interprétation de la règle ; l’introduction d’un critère d’absence de « substance économique » comme signe d’abus fiscal ; l’instauration d’une pénalité équivalant à 25 % de l’avantage fiscal retiré. Mais cette réforme se fait toujours attendre, plus de 20 ans après l’entrée en vigueur de la règle.

Conclusion

Cette recherche a permis de démontrer que 59 entreprises multinationales canadiennes et québécoises pratiquent ou ont pratiqué des stratégies d’évitement fiscal depuis le Luxembourg de manière à y transférer systématiquement et en toute légalité des bénéfices importants. Depuis 2016 et pour la première fois de l’histoire, il est possible pour le public de consulter électroniquement et gratuitement les livres comptables de filiales établies dans un paradis fiscal ayant un rôle pivot dans la planification fiscale d’entreprises multinationales. Signe d’un certain sentiment d’impunité, cette plus grande transparence ne semble pas empêcher les grands détenteurs de capitaux de continuer à pratiquer, désormais à la vue de tous et toutes, les stratégies d’évitement observables dans leurs états financiers luxembourgeois. En pleine crise sanitaire, certaines entreprises touchaient des subventions étatiques alors que leurs états financiers luxembourgeois publics affichaient des profits nets se comptant en dizaines de M$.

Il est difficile de proposer un calcul précis des revenus fiscaux perdus sur les 119 G$ de profits nets déclarés au Luxembourg par des multinationales canadiennes depuis environ 10 ans62. D’abord, ces revenus ne concernent pas uniquement le Canada, mais sont issus d’activités économiques s’étant déroulées dans plusieurs pays ayant leur régime d’imposition propre. Ensuite, ce chiffre nous écarterait de la cause première des pertes fiscales subies par les trésors publics, soit l’inaction de gouvernements qui, en réponse à l’évitement fiscal, ont progressivement diminué le taux d’imposition des entreprises et des grandes fortunes privées pour soi-disant les retenir au pays, comme l’a montré le graphique 4.

Les différentes fuites d’informations fiscales des dernières années ont contribué à une plus grande reconnaissance publique du problème de l’évitement fiscal. On pourrait penser dans ce contexte que la situation doit s’être améliorée depuis, et que des solutions auront été mises en place pour enrayer le phénomène. Cette recherche ainsi que toutes les autres de la même nature démontrent pourtant le contraire63. L’évitement fiscal a toujours cours, en dépit des multiples efforts et des promesses du Canada et de l’OCDE. Pourtant, les experts critiques de l’évitement fiscal énumèrent depuis des décennies des solutions simples et accessibles à ce problème créé par les États eux-mêmes, et amplifié par les multinationales. En 1992, le Vérificateur général du Canada publiait un rapport décrivant clairement une des échappatoires fiscales observées dans cette recherche, à la suite de quoi le gouvernement a annoncé puis abandonné un projet de loi permettant de l’enrayer.

Les pertes fiscales et les revenus étatiques sont des vases communicants. On peine à imaginer les effets des injustices fiscales créées par l’évitement fiscal tellement le discours politique dominant parvient à effacer cet enjeu dans le langage justificatif des politiques budgétaires récurrentes64. Les services publics essentiels à nos sociétés, et incidemment aux entreprises multinationales, ne serait-ce que pour pouvoir compter sur un bassin de main-d’œuvre fonctionnelle, subissent un sous-financement chronique rarement expliqué causalement par l’évitement fiscal. Pourtant, chaque hausse tarifaire du transport en commun65, chaque insuffisance budgétaire permettant l’embauche et le maintien de personnel dans les réseaux de la santé et de l’éducation, pour ne nommer que ceux-là, trouve l’une de ses causes directes dans les pratiques d’évitement fiscal que rend possibles l’État.

Aucun électeur ou électrice au Canada n’a voté pour la confection législative d’un régime d’imposition complaisant envers les grandes entreprises multinationales. Au contraire, les plateformes politiques des différents gouvernements comportent toutes des énoncés habituels de lutte contre l’évitement fiscal66. Les multinationales, et la classe politique souvent acquise à leur cause, posent une menace sérieuse aux fondements démocratiques de nos sociétés, dont l’un des buts premiers est d’empêcher le triomphe d’une minorité possédante. Notre époque et les multiples crises qui la caractérisent – crise du logement, crise écologique, crise des services publics – nécessitent de prendre le pas sur ces conglomérats, de manière à nous donner des institutions fiscales au service de l’intérêt général.

Notes de fin de document

1 « Investigations », Consortium international des journalistes d’investigation, www.icij.org/ (consulté le 28 septembre 2023).

2 « Openlux », Le gouvernement luxembourgeois, 9 février 2021, gouvernement.lu/dam-assets/fr/dossiers/openlux/doc-faq-ajour/10068-ME-Openlux-FAQ-ComptesEntreprLux-FR.pdf.

3 Voir l’annexe méthodologique pour un lexique des termes utilisés dans le document.

4 Jim BRUNSDEN, « LuxLeaks : Luxembourg’s response to an international tax scandal », Financial Times, 23 juin 2017, www.ft.com/content/de228b90-3632-11e7-99bd-13beb0903fa3.

5 « Conséquences résultant de l’arrêt rendu par la Cour de justice de l’Union européenne (CJUE) dans le cadre des affaires C-32/20 et C-601/20 », Le gouvernement luxembourgeois, 23 novembre 2022, gouvernement.lu/fr/actualites/toutes_actualites/communiques/2022/11-novembre/23-justice-union-europeenne.html.

6 Anne MICHEL et autres, « OpenLux : la moitié des sociétés présentes dans les fichiers luxembourgeois n’ont aucun propriétaire identifiable à ce jour », Le Monde, 8 février 2021, www.lemonde.fr/les-decodeurs/article/2021/02/08/openlux-le-registre-des-beneficiaires-une-transparence-en-trompe-l-il_6069133_4355770.html.

7 Maxime FERRER et autres, « OpenLux : au Luxembourg, une économie artificielle dopée par les sociétés offshore » Le Monde, 8 février 2021, www.lemonde.fr/les-decodeurs/article/2021/02/08/openlux-au-luxembourg-une-economie-artificielle-dopee-par-les-societes-offshore_6069136_4355770.html.

8 N. LÜDERMANN et autres, « A Knowledge Graph for Assessing Aggressive Tax Planning Strategies », dans The Semantic Web – ISWC 2020, 2020, Lecture notes in computer science, vol. 12507.

9 Publication le 2 novembre 2023.

10 Voir l’annexe A – Méthodologie.

11 Le journal Le Monde a mobilisé la base de données du Luxembourg pour identifier, entre autres, les grandes fortunes et entreprises françaises recourant au Grand-Duché pour diminuer leurs contributions fiscales. Voir : Maxime VAUDANO et autres, « OpenLux : Luxembourg, radiographie d’un paradis fiscal », Le Monde, 8 février 2021, www.lemonde.fr/les-decodeurs/article/2021/02/08/openlux-luxembourg-radiographie-d-un-paradis-fiscal_6069143_4355770.html.

12 Les autorités fiscales canadiennes ont accès aux informations comptables des filiales étrangères de certaines entreprises établies au Canada. Depuis juin 2018, le Canada participe aux échanges de renseignements internationaux concernant les bénéfices des multinationales. Les rapports fiscaux pays par pays sont désormais obligatoires pour les multinationales ayant un revenu minimal consolidé d’environ 1 milliard de dollars. Voir : « Déclaration pays par pays », Gouvernement du Canada, www.canada.ca/fr/agence-revenu/services/impot/impot-international-non-residents/entreprises-impot-international-non-residents/declaration-pays.html (consulté le 18 août 2023).

13 STATISTIQUE CANADA, Investissement direct étranger, 2022, www150.statcan.gc.ca/n1/fr/daily-quotidien/230428/dq230428b-fra.pdf?st=n-GrOvRf, p. 2.

14 À moins de mention contraire, le terme « dollars » désigne la devise canadienne.

15 Se référer à l’annexe méthodologique pour les méthodes d’identification appliquées.

16 Base de données Refinitiv Eikon, consultée le 24 août 2023.

17 BURGER KING (LUXEMBOURG) 2, Abridged Balance Sheet, Registre de commerce et des sociétés du Luxembourg – Dépôt L220124365, 2021, drive.google.com/file/d/1rpefbSoYbX_u8U34Hqrd055RnD_CwcoY/view?usp=sharing.

18 Base de données Refinitiv Eikon.

19 Ibid.

20 ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES, BEPS – Inclusive Framework on Base Erosion and Profit Shifting. Action 4 – Limitation on Interest Deductions, www.oecd.org/tax/beps/beps-actions/action4/ (consulté le 22 août 2023).

21 ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES, Projet OCDE/G20 sur l’érosion de la base d’imposition et le transfert de bénéfices. Rapports finaux 2015, p. 15, www.oecd.org/fr/ctp/beps-resumes-des-actions-2015.pdf.

22 L’emploi de la catégorie comptable « profits nets » pour l’estimation du taux d’imposition d’une entreprise permet au mieux d’estimer le taux d’imposition effectif acquitté. Le profit net est une donnée comptable, alors que le revenu net imposable serait la donnée fiscale désignée pour estimer avec une plus grande précision le taux d’imposition. Les taux d’imposition produits dans cette recherche sont donc une estimation. Pour plus de détails entourant cette question, se référer à l’annexe méthodologique de la recherche.

23 Lena AJDACIC et autres, « The Wealth Defence Industry: A Large-scale Study on Accountancy Firms as Profit Shifting Facilitators », New Political Economy, vol. 26, no 4, 2021, p. 690-706.

24 Hany ELBARDAN et autres, « A Review of the Empirical Literature on Audit Market Concentration », The International Journal of Accounting, vol. 58, no 2, 2023, p. 3.

25 Hamish RUSSEL et Brock GILLIAN, « Abusive Tax Avoidance and Responsibilities of Tax Professionals », Journal of Human Development and Capabilities, vol. 17, no 2, 2016, p. 278-294.

26 Javier GARCIA-BERNARDO et Saila Naomi STAUSHOLM, « Assets in Periphery, Agents in the Core: Mapping the Micro Structures of International Tax Planning », SocArXiv Papers, 2022.

27 Ainsley ELBRA, John MIKLER et Hannah MURPHY-GREGORY, « Knowledge and power: the role of the Big Four in the competitive disharmonization of global corporate tax avoidance regulations », dans John MIKLER et Karsten RONIT, éd., MNCs in Global Politics, Cheltenham, Edward Elgar Publishing, 2020, p. 159-176.

28 RUSSEL et GILLIAN, op. cit.

29 THOMSON REUTERS HOLDINGS S.A., Abridged Balance Sheet, Registre de commerce et des sociétés du Luxembourg – Dépôts L230123568 et L220122122, drive.google.com/file/d/1Pn2-I6Dk6SmtWNmheDYTPPrBIMV6MGD0/view?usp=drive_link et drive.google.com/file/d/1xnBmXM2j5L0EI1suDAbf7NN7i9_sbC1v/view?usp=sharing.

30 Pour plus de détails, voir à ce sujet : Colin PRATTE, « Glencore et l’évitement fiscal : un cas d’école de la stratégie de prix de transfert (2) », IRIS, août 2022, iris-recherche.qc.ca/blogue/etat-finances-publiques-et-secteur-public/glencore-et-levitement-fiscal-un-cas-decole-de-la-strategie-du-prix-de-transfert-2/.

31 VALEANT PHARMACEUTICALS LUXEMBOURG S.À R.L., Abridged Balance Sheet, Registre de commerce et des sociétés du Luxembourg – Dépôt L180210306, 2015, drive.google.com/file/d/1QGd34UwPYmXRhXtCA1hY-2CUAMTtNk9F/view?usp=sharing, p. 12.

32 L’Irlande fait l’objet depuis quelques années de pressions politiques de la part de pays de l’Union européenne et du Royaume-Uni. Pour un portrait des cas des entreprises Google et Apple en Irlande, voir : Jim STEWART, « MNE tax strategies and Ireland », Critical Perspectives on International Business, vol. 14, no 4, 2018, p. 338-361.

33 Charles POULIN, « Le top 50 des capitalisations boursières du Québec inc. », Les Affaires, 14 décembre 2022, www.lesaffaires.com/mes-finances/placement/le-top-50-des-capitalisations-boursieres-du-quebec-inc/638214.

34 GESTION FIERA CAPITAL S.À R.L., Abridged Balance Sheet, Registre de commerce et des sociétés du Luxembourg – Dépôt L210083383, 2021, drive.google.com/file/d/1fYUGTraWu8KiAKZgcUlFz0c1hiuQSFZW/view?usp=sharing

35 Émilie BERGERON, « Les entreprise utilisant des paradis fiscaux pourront finalement toucher l’aide fédérale », Journal de Montréal, 28 avril 2020, www.journaldemontreal.com/2020/04/28/les-entreprises-qui-profitent-de-paradis-fiscaux-ne-toucheraient-pas-laide-federale

36 « Understanding tax avoidance », OCDE, www.oecd.org/tax/beps/ (consulté le 28 septembre 2023).

37 Éric DESROSIERS, « Le Canada, ce paradis fiscal insoupçonné », Le Devoir, 12 août 2023, www.ledevoir.com/economie/796010/analyse-le-canada-toujours-un-paradis-fiscal.

38 Thomas Tørsløv et autres, « The Missing Profits of Nations », The Review of Economic Studies, vol. 90, no 3, 2023, p. 1499.

39 Colin BUTLER, « Canada is paying an “enormous price” for the Volkswagen battery plant. Is it worth it? », CBC News, 23 juin 2023, www.cbc.ca/news/canada/london/st-thomas-ev-battery-plant-volkwagen-subsidy-1.6876156.

40 Base de données Refinitiv Eikon.

41 Clémence PAVIC, « Northvolt reçoit des milliards de Québec et Ottawa pour sa méga-usine de cellules de batteries », Le Devoir, 28 septembre 2023, www.ledevoir.com/economie/798972/northvolt-point-officialiser-construction-usine-batteries-monteregie

42 Alex COBHAM et Petr JANSKY, « Global distribution of revenue loss from corporate tax avoidance: re-estimation and country results », Journal of International Development, vol. 30, no 2, 2018, p. 206-232.

43 Javier GARCIA-BERNARDO et autres, « Multinational corporations and tax havens : evidence from country-by-country reporting », International Tax and Public Finance, vol. 28, no 6, 2021.

44 Martin HEARSON, « Tax Treaties », dans Leonard SEABROOKE et Duncan WIGAN, Global Wealth Chains: Asset Strategies in the World Economy, Oxford, Oxford University Press, 2022, p. 49-67.

45 Alain DENEAULT, Paradis fiscaux : la filière canadienne, Montréal, Écosociété, 2014, p. 13-14.

46 Certains de ces schémas concernent des filiales situées aux États-Unis. Les États-Unis ont signé une entente fiscale bilatérale avec le Luxembourg en 1996. Pour lire le texte de la convention liant le Canada et le Luxembourg : « Conventions internationales en vigueur et en création », Le gouvernement du Grand-Duché de Luxembourg, impotsdirects.public.lu/dam-assets/fr/conventions/mli/canada-mli.pdf.

47 Le Canada a signé en 2017, comme 80 autres pays, la Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir l’érosion de la base d’imposition et le transfert de bénéfices, dans laquelle sont enchâssés les amendements aux traités bilatéraux.

48 Les ajouts à la convention sont reproduits dans l’annexe méthodologique.

49 MINISTÈRE DES AFFAIRES ÉTRANGÈRES DU COMMERCE ET DU DÉVELOPPEMENT DU CANADA, « Status of List of Reservations and Notifications at the Time of Signature », 30 mai 2017, www.oecd.org/tax/treaties/beps-mli-position-canada.pdf.

50 Catherine Anne BROWN et Joseph BOGLE, « Treaty shopping and the new multilateral tax agreement. Is it business as usual in Canada? », Dalhousie Law Journal, vol. 43, no 1, 2020, p. 1-32.

51 L’entreprise de technologies CGI Inc. et sa filiale CGI Luxembourg SA mènent des activités économiques réelles au Luxembourg, par le biais de ses 164 salariés en date de 2022. Le choix géographique du Luxembourg pour l’ouverture d’une entreprise n’est possiblement pas étranger à son régime fiscal, dont les états financiers détaillent les impôts faméliques acquittés. Voir : CGI LUXEMBOURG SA, Bilan, Registre de commerce et des sociétés du Luxembourg – Dépôt L230060717, 2022, drive.google.com/file/d/1B_Y3echrW2go6z9X5YEJlbFOFvj2WovC/view ?usp=sharing.

52 La part d’impôt des entreprises de l’assiette fiscale des États sous-développés est beaucoup plus élevée que celle des pays développés. Voir : « Developing countries more at risk of lost corporate tax revenues », OCDE, 10 novembre 2021, www.oecd.org/coronavirus/en/data-insights/developing-countries-more-at-risk-of-lost-tax-revenues.

53 « Developping country takes tax talk to the UN », The Economist, 3 décembre 2022, www.economist.com/finance-and-economics/2022/12/01/developing-countries-take-tax-talks-to-the-un.

54 Pour une synthèse des critiques du projet de réformes de l’OCDE, voir : Sissie FUNG, « The Questionable Legitimacy of the OECD/G20 BEPS Project », Erasmus Law Review, vol. 10, no 2, 2017.

55 Thomas PIKETTY, « La taxe sur les multinationales à 15 %, “véritable permis de frauder pour les acteurs les plus puissants” », Le Monde, 12 juin 2021, www.lemonde.fr/idees/article/2021/06/12/thomas-piketty-la-taxe-sur-les-multinationales-a-15-veritable-permis-de-frauder-pour-les-acteurs-les-plus-puissants_6083821_3232.html.

56 Canada v. Alta Energy Luxembourg S.À R.L., 2021 CSC 49, decisions.scc-csc.ca/scc-csc/scc-csc/en/item/19089/index.do.

57 BUREAU DU VÉRIFICATEUR GÉNÉRAL DU CANADA, « Rapport de la vérificatrice générale du Canada à la Chambre des communes. Chapitre 11 – Autres observations de vérification », décembre 2022, publications.gc.ca/collections/collection_2012/bvg-oag/FA1-2002-2-19-fra.pdf, p. 18-36.

58 André LAREAU, « Requiem pour l’article 18.2 de la Loi de l’impôt », Le Devoir, 21 janvier 2009, www.ledevoir.com/opinion/libre-opinion/232764/requiem-pour-l-article-18-2-de-la-loi-de-l-impot.

59 « Propositions législatives relatives à la Loi de l’impôt sur le revenu », Gouvernement du Canada, fin.canada.ca/drleg-apl/2022/ita-lir-1122-n-1-fra.html (consulté le 19 août 2023).

60 Chloé BURNETT, « Intra-Group Debt at the Crossroads: Stand-Alone Versus Worldwide Approach », Sydney Law School Legal Studies Research Paper, vol. 15, no 47, 2015, p. 13 et ss.

61 « Renforcer la règle générale anti-évitement », Gouvernement du Canada, www.canada.ca/fr/ministere-finances/programmes/consultations/2022/consultations-sur-la-regle-generale-anti-evitement/renforcer-regle-generale-anti-evitement.html (consulté le 29 septembre 2023).

62 Les profits nets déclarés au Luxembourg sont des dividendes, des gains en capitaux et autres formes de revenus d’entreprises ayant chacun leur régime d’imposition.

63 La plus récente estimation scientifique a été accomplie en 2023 par Thomas Tørsløv et autres, op. cit.

64 Le plus récent témoignage de ce cadrage discursif est survenu en août 2023, lorsqu’un gouvernement fédéral en retard dans les sondages a annoncé la nécessité de couper 15 G$ dans les dépenses étatiques. Jamais l’approche alternative de récupérer des revenus fiscaux évités n’a eu voix au chapitre. Voir : « Les ministres fédéraux devront se serrer la ceinture dès cet automne », Radio-Canada, 15 août 2023, ici.radio-canada.ca/nouvelle/2003394/ministeres-federaux-coupes-budget-canada.

65 Colin PRATTE, « Montréal : le billet de transport en commun le plus cher au Canada », IRIS, 17 mai 2023, iris-recherche.qc.ca/blogue/environnement-ressources-et-energie/transport-en-commun-tarifs-montreal/.

66 « The Liberal Government Track Record on Tax Fairness », Canadiens pour une fiscalité équitable, mars 2022, www.taxfairness.ca/sites/default/files/2022-06/2022-03_liberal_government_track_record_on_tax_fairness.pdf.

Photo: Cedric Letsch (Unsplash)

Faits saillants

- En 2021, 36 multinationales canadiennes cumulaient 137 G$ d’actifs au Luxembourg.

- Depuis environ une décennie, 59 entreprises canadiennes, dont 33 ayant leur siège social au Québec, ont transféré des profits de 119,8 G$ vers le Luxembourg à des fins fiscales. Entre 2011 et 2021, ces transferts de bénéfices ont connu une augmentation annuelle moyenne de 20 %.

- Plusieurs entreprises ayant bénéficié de subventions pour les salaires et pour le loyer pour les entreprises touchées par la COVID-19 ont déclaré en 2020 et 2021 des centaines de millions de profits nets au Luxembourg.

- Les transferts de bénéfices vers les paradis fiscaux profitent du laxisme dont font preuve les gouvernements fédéraux depuis 30 ans. La principale stratégie d’évitement fiscal relevée dans les états financiers des filiales luxembourgeoises recensées a fait l’objet d’un rapport du Vérificateur général du Canada en 1992 et d’un projet de loi en 2007, finalement abrogé.

- Les entreprises Volkswagen et Northvolt, qui recevront respectivement jusqu’à 16,3 et 7,3 G$ en fonds publics pour la construction d’usines de batteries en Ontario et en Montérégie, ont une planification fiscale impliquant des filiales au Luxembourg.

- Les multinationales répertoriées appartiennent à tous les secteurs de l’économie, dont celui de l’alimentation. Le quart des profits transférés au Luxembourg dans les cinq dernières années relèvent de ce secteur.