Table des matières

Introduction

Mise en contexte

Le niveau d’endettement des ménages québécois défraie souvent la manchette, notamment parce qu’il n’a cessé d’augmenter lors des dernières années1. En octobre dernier, l’Institut du Québec publiait un rapport qui mentionnait qu’« au Québec, entre 2005 et 2023, la valeur médiane de la dette totale chez les personnes âgées de 45 à 54 ans a plus que triplé2 » et que cela incitait plusieurs de ces personnes à prolonger leur vie active.

Si un endettement élevé est souvent associé à des perspectives plus sombres pour plusieurs ménages, l’endettement peut aussi constituer un levier d’avancement socioéconomique important pour plusieurs individus en début de carrière ou pour les ménages qui désirent devenir propriétaires immobiliers. Or, se concentrer sur les aspects proprement individuels de l’endettement néglige les impacts plus globaux de l’endettement au Québec (et ailleurs dans le monde), soit les effets d’un endettement privé élevé sur les grandes variables macroéconomiques, comme la consommation, l’emploi et la croissance économique. Par endettement privé, on fait généralement référence à la dette totale des ménages et des entreprises, en opposition à la dette publique, qui est celle des gouvernements.

Selon la Banque du Canada, le pourcentage des ménages au pays qui accusent au moins 60 jours de retard dans le remboursement de leur produit de crédit a atteint un nouveau sommet au premier trimestre de 2025, passant de 1,42 à 2,13 % entre janvier 2021 et janvier 20253. Un maintien de cette tendance, combiné aux effets dépressifs engendrés par la politique monétaire restrictive des dernières années et les tarifs douaniers de l’administration Trump, peut théoriquement limiter le potentiel de croissance économique au Québec comme au Canada. Dans ce contexte, il devient pertinent de se demander si l’endettement privé élevé, particulièrement celui des ménages, freine la croissance économique québécoise, notamment en limitant la consommation des ménages. Bien que l’endettement en soi serve souvent à financer des dépenses de consommation à court terme, il n’est pas clair si la hausse de l’endettement privé se fait au détriment de la consommation et de la croissance à plus long terme.

Si tel est le cas, il serait alors pertinent de considérer la mise en place de politiques publiques qui permettraient de réduire l’endettement des ménages, ce qui favoriserait une croissance économique plus robuste tout en réduisant le stress financier vécu par plusieurs ménages québécois. C’est pourquoi nous nous intéressons plus particulièrement, dans cette note socioéconomique, aux relations dynamiques entre, d’un côté, l’endettement des ménages et, de l’autre, leur revenu disponible, leur consommation et la croissance économique. Nos résultats montrent que, de manière agrégée, une hausse de l’endettement des ménages au Québec est susceptible de se traduire par une baisse statistiquement significative de leur consommation et de la croissance économique à long terme. Nos résultats montrent aussi qu’une plus forte hausse de l’endettement des ménages risque de se traduire par une plus grande baisse de la consommation et de la croissance économique à long terme et vice versa.

L’analyse des relations dynamiques entre l’endettement des ménages et leur revenu disponible nous permet de déterminer s’il est pertinent d’augmenter le revenu disponible des ménages afin de réduire leur endettement et, dans l’affirmative, quels types de ménages en bénéficieraient le plus. Nos résultats montrent que les 20 % des ménages aux revenus les plus faibles ont davantage tendance à réduire leur endettement à la suite d’une hausse de leur revenu disponible. C’est plutôt l’inverse pour les ménages se trouvant dans le quatrième quintile de revenu disponible, ces derniers ayant davantage tendance à augmenter leur endettement à la suite d’une hausse de leur revenu disponible. Par conséquent, nos résultats suggèrent qu’augmenter le revenu disponible des ménages les moins aisés grâce à un transfert de revenu en provenance des ménages les plus aisés contribuerait à réduire l’endettement global des ménages au Québec tout en favorisant une croissance économique plus robuste à long terme. Cette interprétation est aussi en accord avec la vaste majorité de la littérature scientifique sur le sujet, résumée dans la prochaine section.

Nous présentons d’abord dans la première section un survol de la littérature économique pertinente sur les effets macroéconomiques de l’endettement privé. Cette littérature, en effervescence aux États-Unis depuis la crise financière de 2008, nous apprend notamment qu’un niveau d’endettement élevé des ménages est susceptible de limiter la croissance économique tout en augmentant la sévérité des crises économiques futures. La section 2 décrit l’objectif général de la présente note socioéconomique, ainsi que la méthode et les données employées pour répondre à cet objectif. La section 3 présente et discute les résultats obtenus grâce à la méthode présentée à la section 2, et la section 4 présente les grandes conclusions de cette note.

Revue de la littérature

Plusieurs études publiées dans les 15 dernières années ont utilisé différentes méthodes afin de mieux comprendre les relations dynamiques complexes existant entre l’endettement privé, la consommation et la croissance économique. Dans une étude publiée en 2012 par l’Institut Brookings aux États-Unis, l’économiste Karen Dynan mentionne que les ménages fortement endettés ont connu une baisse plus forte de leurs dépenses de consommation entre les années 2007 et 2009 comparativement aux autres ménages, malgré que l’avoir net de ces ménages n’ait pas beaucoup changé. L’autrice en conclut que les mouvements dans la richesse des ménages aux États-Unis ne sont pas suffisants pour expliquer les variations observées dans leur consommation après la crise financière de 2008. Elle estime qu’augmenter de 10 % le ratio de dette hypothécaire (c.-à.-d., le montant de dette hypothécaire divisé par la valeur de la propriété) des ménages est associé à une réduction de la croissance de la consommation agrégée « de quelques dixièmes de point de pourcentage4 ».

S’en est suivi une série de quatre publications sur le même sujet coécrites par les économistes Atif Mian, de l’Université Princeton, et Amir Sufi, de l’Université de Chicago. Dans la première étude de cette série, publiée en 2013 dans la revue Quarterly Journal of Economics, les deux auteurs et leur collaborateur Kamalesh Rao utilisent des données états-uniennes et une méthode basée sur les variables instrumentales afin de montrer que la diminution de la valeur nominale d’une propriété de 100 $ entre les années 2006 et 2009 a entraîné, en moyenne, une réduction de la consommation de la part du ménage propriétaire d’environ 5 à 7 $ sur la même période, et que les ménages les plus endettés ont eu davantage tendance à diminuer leur niveau de consommation en réponse à une baisse quelconque de la valeur de leur propriété comparativement aux autres ménages.

Selon les auteurs, une telle hétérogénéité dans la propension marginale à consommer des ménages, soit la proportion du revenu additionnel des ménages qui est destinée à la consommation, expliquerait les grandes différences observées dans la réduction de la consommation aux États-Unis après la crise financière de 20085. Les auteurs concluent qu’une hausse de l’endettement privé, combiné à une baisse soudaine de la valeur des actifs, peut conduire directement à des récessions économiques dont la durée et la sévérité augmentent avec le taux d’endettement privé6. Cette conclusion fait d’ailleurs écho à une autre étude que les deux économistes avaient publiée en 2011 dans la revue American Economic Review, où ils ont trouvé que les ménages qui utilisent largement le crédit à la consommation et qui ont une mauvaise cote de crédit sont les plus prompts à emprunter à la suite d’une hausse des prix des maisons et que cela joue un rôle important dans les fluctuations macroéconomiques futures7.

Dans une autre étude publiée en 2017 dans la revue Quarterly Journal of Economics, les deux économistes et le professeur du MIT Emil Verner ont utilisé des données provenant de 30 pays différents entre 1960 et 2012 afin d’analyser comment la croissance économique et le taux de chômage futurs de ces pays réagissent à une hausse de l’endettement privé. À l’aide d’un modèle de type vecteur autorégressif structurel (SVAR) appliqué à l’ensemble des 30 pays (panel-SVAR), les auteurs observent que l’augmentation de l’offre de crédit augmente le niveau d’endettement privé au fil du temps, ce qui se traduit ensuite par une plus faible croissance économique et des taux de chômage plus élevés8. Les résultats obtenus par les auteurs indiquent que, lorsque l’offre de crédit cesse d’augmenter, les rigidités dans l’ajustement des prix et dans la politique monétaire des pays peuvent exacerber le déclin subséquent de la croissance économique. Les auteurs concluent en affirmant que « la sévérité de la Grande Récession [de 2008] ne devrait surprendre personne considérant la forte hausse de l’endettement privé qui a précédé la crise ».

Les résultats obtenus par Mian et collab. (2017) ont ensuite été confirmés par Alter et collab. (2020) à l’aide de méthodes similaires, mais appliquées à un plus grand ensemble de pays (80) et sur une plus longue période (1950 à 2016)9. Leur étude confirme aussi l’idée selon laquelle l’augmentation du taux d’endettement des ménages accroît le risque de crises financières futures, qui s’explique en partie par l’optimisme exagéré des investisseurs devant une hausse de l’offre de crédit hypothécaire. Finalement, cette même étude indique que plusieurs facteurs institutionnels, tels que la présence d’un régime à taux de change flexible et un système financier plus développé, peuvent aider à mitiger les risques que fait peser l’endettement privé sur la croissance économique.

Dans un article publié en 2018 dans la revue Journal of Economic Perspectives, Atif Mian et Amir Sufi expliquent que l’expansion de l’offre de crédit, notamment le crédit hypothécaire, n’a pas seulement contribué à l’avènement et à la sévérité de la crise financière de 2008, mais qu’elle explique une bonne partie des fluctuations observées dans la croissance économique de plusieurs pays lors des 50 dernières années10. Ils affirment que l’expansion du crédit engendre un cycle de croissance autant dans l’endettement des ménages que dans l’activité économique réelle, ce qui tend à stimuler la demande des ménages plutôt qu’à accroître la capacité de production des entreprises. Lorsque la demande des ménages finit par ralentir, une période de récession apparaît, accentuée notamment par les contraintes pesant sur la politique monétaire, les perturbations du secteur bancaire et d’autres distorsions héritées de la période de croissance. En marge de cette étude, les deux économistes et le professeur Verner ont publié en 2020 une autre étude qui décrit la construction d’un test permettant de vérifier si le mécanisme présenté dans l’étude de 2018 est effectivement présent ou non dans une économie en particulier11.

Plusieurs travaux menés par d’autres économistes corroborent les résultats et la théorie développés par Atif Mian et Amir Sufi concernant l’incidence de l’endettement privé sur la consommation et la croissance économique. Parmi elles, deux sont dignes de mention en raison de leur méthodologie et de leurs résultats. La première, publiée en 2017 comme document de travail par la Banque des règlements internationaux, analyse les effets à court et à long termes de l’endettement des ménages sur la croissance économique dans 54 pays différents entre les années 1990 et 201612. Ses résultats montrent qu’une hausse de l’endettement des ménages augmente la croissance économique à court terme, principalement lors de l’année suivante. À plus long terme, une hausse de 1 point de pourcentage du taux d’endettement des ménages, exprimé en pourcentage par rapport au PIB, entraînerait cependant une baisse statistiquement significative du PIB de 0,1 point de pourcentage. De plus, les auteurs mentionnent que les effets négatifs à long terme de l’endettement sur la croissance économique s’intensifient lorsque le ratio d’endettement total des ménages sur le PIB dépasse 70 %, ce qui peut amener les décideurs politiques à faire des choix risqués à plus long terme au profit d’une croissance à court terme.

Finalement, une étude publiée en 2020 dans la revue Journal of International Money and Finance utilise des données provenant de 32 pays entre les années 1990 et 2017 et une méthode de type SVAR afin d’étudier les liens dynamiques entre l’endettement des ménages, la consommation et les inégalités de revenu13. Contrairement à Mian et collab. (2017), qui avaient utilisé une approche de type panel-SVAR, les auteurs et autrices adoptent une approche moins restrictive par laquelle ils et elles estiment chaque modèle SVAR séparément. Les résultats de chaque modèle SVAR révèlent que la consommation réagit plus fortement – autant positivement que négativement – aux variations du taux d’endettement privé dans les pays où les niveaux d’inégalité sont plus élevés, et ce, même en tenant compte des différences dans le niveau de développement du secteur financier de chaque pays. L’importance de cette étude réside dans son analyse secondaire des coefficients obtenus par chaque modèle SVAR, lesquels sont mis en relation avec des mesures d’inégalité pour chacun des pays considérés. Cette technique a été peu utilisée jusqu’à maintenant et contribue à améliorer notre compréhension des différents mécanismes en jeu derrière les mouvements des grandes variables macroéconomiques.

En résumé, la littérature en sciences économiques indique, jusqu’à maintenant, qu’une hausse de l’endettement des ménages tend à réduire leur consommation, et ce, dans une plus forte mesure pour les ménages les plus endettés et pour les pays où les inégalités de revenu sont les plus élevées. Cette même littérature semble aussi assez unanime sur l’idée qu’une hausse de l’endettement des ménages au niveau national augmente les risques de crises financières futures. Et si crise financière il y a, la littérature tend à montrer qu’un endettement des ménages plus élevé fera augmenter la durée et la sévérité de ladite crise financière. À notre connaissance, une seule étude publiée dans une revue évaluée par les pairs a remis en question ces différentes interprétations, les autres études confirmant plutôt les résultats et interprétations des études antérieures14.

Objectif, données et méthodologie

Objectif

L’objectif principal de cette note socioéconomique est d’analyser les relations de cause à effet entre l’endettement des ménages québécois et trois autres grandes variables macroéconomiques : les dépenses de consommation finale des ménages, la croissance économique et le revenu disponible des ménages. Pour les deux premières variables, nous souhaitons surtout déterminer si une hausse de l’endettement des ménages au Québec se répercute négativement sur la consommation et la croissance économique à long terme. Pour la troisième variable, nous souhaitons plutôt déterminer si une augmentation du revenu disponible réduit l’endettement des ménages à long terme. Pour procéder à de telles analyses, nous utilisons les données de Statistique Canada (SC) et de l’Institut de la statistique du Québec (ISQ), que nous introduisons dans un modèle de type SVAR à deux et à trois variables. Les détails de ce modèle sont présentés dans la section 2.3 de la note et en annexe.

Sources et caractéristiques des données

Premièrement, les données sur l’endettement des ménages au Québec sont tirées des Comptes du bilan national de SC pour le secteur des ménages et correspondent à la somme du passif financier détenu par l’ensemble des ménages québécois. Le passif financier inclut toutes les dettes découlant du crédit à la consommation, des prêts hypothécaires et non hypothécaires, et du crédit commercial15. Le crédit commercial représente « un crédit à court terme reçu dans le cours ordinaire d’une entreprise par les acheteurs de biens et services. Il s’agit généralement de passifs d’entreprises individuelles16 », ce qui explique pourquoi il est considéré comme faisant partie de la dette des ménages. Notez aussi que les données fournies par les Comptes du bilan national de SC ne nous permettent pas de séparer le crédit commercial des autres types de crédit.

Afin de prendre en compte la capacité des individus à rembourser ce passif, la somme du passif financier est divisée par le total des actifs des ménages, aussi fournis par SC dans les Comptes du bilan national. Le ratio du passif sur l’actif nous permet d’obtenir un indicateur de la capacité des ménages à rembourser leurs dettes de manière agrégée, communément appelé « ratio de levier financier » (financial leverage ratio) dans le monde de la finance. Autrement dit, l’augmentation du ratio témoigne d’une plus grande difficulté pour les ménages québécois à rembourser leurs dettes et vice versa. Comme il s’agit d’un ratio, sa hausse peut être causée soit par une augmentation de l’endettement agrégé au Québec, soit par une baisse de la valeur des actifs détenus par les ménages québécois. Ce même ratio a d’ailleurs été employé dans plusieurs études mentionnées précédemment afin de représenter la vulnérabilité des ménages ailleurs dans le monde par rapport à leur niveau d’endettement17. Notez que les données des Comptes du bilan national sont disponibles trimestriellement pour le Québec depuis le début de l’année 2020 et annuellement entre 2010 et 2020.

L’un des avantages d’utiliser les données provenant des Comptes du bilan national est que chaque variable est disponible en fonction du quintile de revenu disponible. C’est-à-dire que SC fournit le total des actifs et des passifs des 20 % de ménages aux revenus disponibles les plus faibles, puis ceux des groupes successifs, jusqu’au total des actifs et des passifs des 20 % de ménages aux revenus disponibles les plus élevés au Québec18. Cela nous permet de faire une analyse différenciée de l’effet de l’endettement sur la consommation (laquelle est elle aussi séparée par quintile de revenu disponible) en fonction du quintile de revenu des ménages. Ces résultats sont présentés à la section 3.3. Cependant, l’un des inconvénients est que la somme du passif financier n’inclut pas les paiements d’intérêt, mais seulement le capital emprunté. Cet inconvénient est toutefois limité dans un contexte où une hausse des paiements d’intérêt est susceptible d’engendrer un plus fort endettement dans le futur pour les ménages les plus vulnérables, ce qui sera ensuite capté dans la somme des passifs. Il est toutefois nécessaire de rester prudents dans l’interprétation des résultats, surtout dans un contexte de grande variabilité des taux d’intérêt au cours des six dernières années.

Deuxièmement, les données portant sur la consommation et le revenu disponible des ménages au Québec sont extraites des Comptes nationaux du produit intérieur brut en termes de revenus et de dépenses de SC. La consommation de l’ensemble des ménages de la province est représentée par le total de leurs dépenses de consommation finale, soit la somme de leurs dépenses de consommation en biens et services finaux. Ces derniers correspondent aux biens et services qui sont utilisés sans transformation ultérieure dans la production et incluent les biens et services acquis à l’étranger19. Notez d’ailleurs que les dépenses d’investissement, comme les versements hypothécaires liés à l’achat d’une maison ou d’un immeuble, ne sont pas considérées comme des dépenses de consommation, mais font partie du passif total des ménages. À l’inverse, les dépenses liées au logement, comme le loyer, ne sont pas exclues et représentent en moyenne, depuis le début de l’année 2020, environ 21 % du total des dépenses de consommation finale des ménages20.

Le revenu disponible des ménages correspond à l’ensemble des revenus pouvant servir à la dépense de consommation finale et à l’épargne, ce qui est obtenu en additionnant les transferts courants nets reçus par les ménages (par ex., les prestations du gouvernement moins les impôts payés) aux revenus primaires (p. ex., revenu du travail, loyers, revenus de placement, etc.). Notez que les paiements d’intérêt hypothécaires sont déduits du revenu disponible des ménages, car ils réduisent le revenu qui est disponible pour l’épargne ou la consommation de biens et services finaux. Tout comme les données sur les actifs et les passifs, les données sur la consommation et le revenu disponible des ménages sont publiées trimestriellement depuis le début de l’année 2020 pour chaque quintile de revenu disponible des ménages.

Troisièmement, les données sur la croissance économique sont extraites des comptes économiques trimestriels du Québec qui sont rendus disponibles par l’ISQ pour toutes les années entre 1981 et 2024, ainsi que pour les deux plus récents trimestres de 2025 au moment d’écrire cette note. Ces données correspondent au PIB trimestriel non désaisonnalisé calculé selon les dépenses aux prix courants.

Finalement, nous utilisons aussi une variable permettant d’estimer le pourcentage d’individus surendettés au Québec afin d’analyser les relations de cause à effet entre le surendettement et la consommation, le revenu disponible et la croissance économique. Cette variable correspond à la proportion d’individus québécois âgés de 15 ans et plus ayant déposé un dossier d’insolvabilité en vertu de la Loi fédérale sur la faillite et l’insolvabilité (LFI), ce qui inclut à la fois les faillites et les propositions de consommateur21. Les données sur le nombre de dossiers d’insolvabilité déposés en vertu de la LFI sont accessibles publiquement auprès du Bureau du surintendant des faillites22. Comme bien des gens surendettés ne déposent pas forcément un dossier d’insolvabilité, cette mesure reste hautement imparfaite, mais elle est accessible pour tous les trimestres depuis le début de l’année 2012 et partage beaucoup de similarités avec le concept de surendettement qui a été défini dans le passé par différent·e·s auteurs et autrices23.

Analyse économétrique

Cette section et la suivante étant plus techniques, les lectrices et lecteurs moins intéressé·e·s par les questions méthodologiques peuvent sauter directement à la section 3.

Aux fins de la présente analyse, nous employons la méthode SVAR, méthode qui permet d’isoler l’effet d’un choc dit structurel dans une variable quelconque, par exemple le ratio de levier financier, sur d’autres variables au fil du temps, par exemple la consommation des ménages ou encore la croissance économique. Un choc structurel correspond à un mouvement dans une des variables du modèle qui n’est pas expliqué par le mouvement des autres variables du modèle. Il s’agit donc d’un mouvement dont les causes sont extérieures aux autres variables incluses dans le système d’équations. Cette méthode permet d’avoir une idée de l’effet causal d’une variation dans une des variables du modèle sur toutes les autres variables incluses dans le même modèle. Le principal intérêt d’une telle méthode est que cela permet d’obtenir une série d’effets dynamiques pour chaque relation de cause à effet entre deux variables au fil du temps, communément appelée fonction de réponse impulsionnelle.

Afin d’identifier convenablement une telle fonction, il est toutefois nécessaire de déterminer un ordre causal contemporain entre chacune des variables du modèle24. Cela signifie qu’il faut faire l’hypothèse que certaines variables n’ont pas d’effet sur les autres au courant de la même période. Par exemple, supposons que nous estimons un modèle SVAR permettant de relier les deux variables suivantes entre elles : le ratio de levier financier et les dépenses de consommation finale pour l’ensemble des ménages au Québec. Nous pourrions alors supposer que le ratio de levier financier influence les dépenses de consommation finale au cours d’un même trimestre, mais sans que ces dépenses influencent, en retour, le ratio de levier financier durant cette même période. Une telle restriction causale contemporaine peut être résumée à l’aide du diagramme causal suivant :

Il importe de noter que ces restrictions ne concernent que l’effet contemporain, soit l’effet pour un même trimestre, et non l’effet sur les trimestres suivants. Autrement dit, une telle méthode permet d’estimer l’effet d’un choc structurel en provenance de n’importe quelle variable sur les autres variables pour toutes les périodes dans le futur. Cependant, il faut mentionner que les résultats sont généralement sensibles à l’ordre causal imposé. C’est pourquoi il est recommandé de comparer les résultats obtenus après avoir changé l’ordre des restrictions contemporaines, ou de justifier théoriquement un ordre plutôt qu’un autre selon la nature des variables étudiées.

Afin de tenir compte des effets de prix sur les variables de consommation finale, de revenu disponible et de croissance économique, chacune de ces variables est ajustée pour l’inflation en utilisant la moyenne trimestrielle de l’indice des prix à la consommation pour le Québec. Chacune de ces variables est ensuite divisée par les estimations trimestrielles de la population du Québec fournies par SC afin de tenir compte des effets de volume (c.-à-d. la croissance démographique). Finalement, nous utilisons le logarithme de ces variables dans le modèle SVAR correspondant afin d’obtenir des coefficients en termes d’élasticité, soit des coefficients qui représentent l’effet d’un choc structurel positif de 1 % sur chacune des autres variables du modèle au fil du temps. Notez que les deux variables d’endettement que nous utilisons, soit le ratio de levier financier et la proportion d’individus québécois âgés de 15 ans et plus ayant déposé un dossier d’insolvabilité (taux d’insolvabilité ci-après), n’ont pas besoin d’être normalisées pour les effets de prix ni de volume, car l’ajustement pour ces deux effets est fait automatiquement lors de la création des deux variables25.

En dernier lieu, il importe de mentionner que comme nous utilisons un échantillon d’une taille relativement petite (22 observations par variable), les coefficients estimés seront fort probablement biaisés vers zéro, comme c’est le cas pour la plupart des modèles autorégressifs de petite taille26. Une façon de corriger un tel biais est d’utiliser une méthode de ré-échantillonnage récursif (wild recursive bootstrap), comme le proposent Gonçalves et Kaffo (2015), mais appliqué dans le contexte d’un SVAR avec effets fixes trimestriels plutôt qu’individuels (afin de tenir compte de la saisonnalité)27. En plus d’obtenir des intervalles de confiance valides pour chaque coefficient structurel, une telle méthode permet de corriger le biais de petit échantillon à chaque ré-échantillonnage et, ainsi, de produire des coefficients structurels qui ne sont plus biaisés en raison de la petite taille de l’échantillon.

Limites de la méthode

Il est important de mentionner que la qualité des résultats produits par les modèles SVAR dépend fortement de leur spécification. Par exemple, si le nombre de variables ou le nombre de délais inclus dans le modèle VAR nonstructurel est insuffisant, cela peut ensuite conduire à des biais importants dans les coefficients structurels estimés. Comme il s’agit de biais causés par une mauvaise spécification du modèle et non par l’estimateur employé, ces biais ne peuvent pas être corrigés par la méthode de ré-échantillonnage mentionnée plus haut. Lorsque le nombre de variables inclus dans le modèle est insuffisant, il est impossible d’estimer l’effet d’un choc structurel sur les variables du modèle28. Cependant, la taille du biais associé à ce problème dépend de la question étudiée et n’est pas toujours importante en pratique29.

Étant donné la petite taille de notre échantillon, augmenter le nombre de variables dans le modèle ne permet pas d’obtenir des résultats satisfaisants, car chaque variable additionnelle réduit la précision des coefficients estimés de manière importante. C’est pourquoi nous procédons plutôt à des analyses de sensibilité en remplaçant certaines variables (par exemple, le PIB par le revenu disponible) afin de vérifier si les résultats avec la spécification de base sont robustes à certains changements de variable. De telles analyses de sensibilité sont présentées dans la section 3.2.

Une autre limite de la méthode SVAR concerne les biais causés par un manque de délais dans la spécification employée. Le nombre de délais correspond à la longueur maximale des effets dynamiques inclus dans le modèle VAR nonstructurel, soit le nombre de périodes dans le passé où une variable peut avoir un effet « direct » sur une autre variable30. Comme le recommandaient Montiel Olea et collab. (2025) dans un article récent, les chercheuses et chercheurs qui souhaitent comprendre des relations causales dynamiques entre des variables macroéconomiques devraient utiliser des modèles de type (S)VAR avec le plus grand nombre de délais possible dans leur spécification31. Les auteurs mentionnent que « les intervalles de confiance produits par les modèles (S)VAR avec trop peu de délais sont tout simplement trop fragiles pour être fiables ». D’autres auteurs et autrices recommandent d’utiliser au moins quatre délais pour des données trimestrielles et 12 délais pour des données mensuelles afin que la spécification dynamique du modèle couvre au moins une année complète32.

Dans le modèle à deux variables, il est possible d’inclure quatre délais considérant que chaque délai n’ampute que deux degrés de liberté. Dans le modèle à trois variables, il est cependant impossible d’utiliser plus de trois délais dans toutes nos spécifications considérant la petite taille de l’échantillon. Comme un nombre insuffisant de délais semble être plus problématique qu’un nombre insuffisant de variables dans le modèle, nous présentons seulement les résultats des modèles SVAR à deux variables dans la section 3.2. Les résultats des modèles SVAR à trois variables sont toutefois présentés en annexe.

Finalement, il est possible qu’aucun ordre causal contemporain ne soit approprié et que toutes les variables dans le modèle soient déterminées conjointement pour une même période. Dans un tel cas, il est possible que chaque ordre causal contemporain génère des coefficients structurels différents, ce qui peut facilement mener à une absence de conclusion. C’est pour cette raison qu’il est important de vérifier si les résultats obtenus sont sensibles à l’ordre causal contemporain imposé, et de choisir l’ordre le plus crédible selon la littérature sur le sujet si certains résultats diffèrent significativement entre eux lorsque cet ordre est modifié.

Résultats

Statistiques descriptives

Endettement et actifs financiers

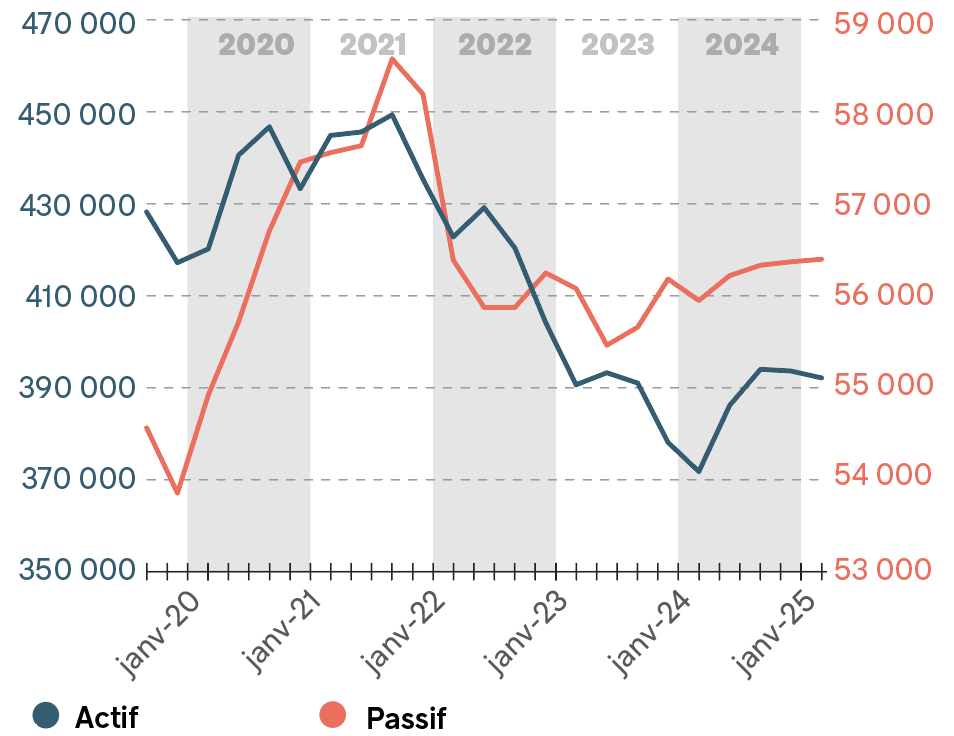

Le graphique 1 présente l’évolution trimestrielle de la variable de ratio de levier financier pour l’ensemble des ménages à partir de la fin de l’année 2019. On constate au graphique 2 que le ratio de levier financier a commencé à diminuer dès le début de la pandémie, ce qui est davantage attribuable à une augmentation de la valeur réelle des actifs détenus par les ménages qu’à une diminution de leur endettement. En fait, le graphique 2 montre bien que la dette totale réelle des ménages a commencé à diminuer de manière soutenue seulement après janvier 2022, soit quelques mois avant la fin de l’état d’urgence sanitaire (1er juin 2022). Comme la valeur des actifs totaux a augmenté plus rapidement que la dette totale entre janvier 2020 et janvier 2022, le ratio de levier financier pour l’ensemble des ménages a diminué malgré une augmentation du passif total durant cette même période. La baisse progressive du passif total réel par habitant·e combinée à la subséquente stabilisation des actifs totaux réels par habitant·e a ensuite contribué à une stabilisation du ratio de levier financier autour de 13,5 % entre janvier 2022 et avril 2025.

Graphique 2

Passif total réel et actif total réel par habitant·e ($ constants de 2025), Québec, octobre 2019 à avril 2025

Sources : Statistique Canada, tableau 36-10-0661-01, Comptes économiques répartis pour le secteur des ménages, patrimoine, Canada, régions et provinces, trimestrielle (x 1 000 000); tableau 18-10-0004-01, Indice des prix à la consommation mensuel, non désaisonnalisé ; tableau 17-10-0009-01, Estimations de la population, trimestrielles ; calculs de l’auteur.

Cette apparente stabilité masque toutefois des différences importantes entre les ménages, notamment entre ceux du premier et du dernier quintile de revenu disponible, comme le montre le graphique 3. Ce graphique permet aussi de voir que l’endettement des ménages des premier et deuxième quintiles de revenu disponible a beaucoup diminué au début de la pandémie, mais a ensuite remonté une fois l’état d’urgence sanitaire terminé. Cela contraste fortement avec l’endettement des ménages des autres quintiles de revenu disponible, notamment le cinquième quintile où il connaît plutôt une lente diminution depuis la fin de l’état d’urgence sanitaire.

Finalement, le graphique 4 présente le taux d’insolvabilité par trimestre entre janvier 2020 et avril 2025, période sur laquelle l’insolvabilité a fortement diminué avec le début de la pandémie de COVID-19 avant de remonter tranquillement par la suite, sans toutefois dépasser les niveaux pré-pandémiques observés en octobre 2019 et janvier 2020. Notez que les taux représentés au graphique 4 correspondent à environ un dossier d’insolvabilité déposé par 1000 habitant·e·s de 15 ans et plus par trimestre au Québec.

Consommation et revenu disponible

Le graphique 5 présente l’évolution des dépenses réelles de consommation finale et du revenu disponible des ménages par habitant·e pour l’ensemble du Québec entre janvier 2020 et avril 2025. On constate bien la composante cyclique/saisonnière d’une telle variable, avec des creux importants lors des deux premiers trimestres de chaque année, sauf au début de la pandémie de COVID-19, en avril 2020. À l’inverse, la pandémie de COVID-19 semble avoir causé une baisse de la consommation au même trimestre, ce qui est confirmé par les données annuelles sur les dépenses de consommation finale des ménages (résultats non présentés). Toutefois, cette baisse de la consommation peut aussi avoir été causée, du moins en partie, par une hausse de l’endettement des individus, comme le montre le graphique 1. La méthode SVAR permet justement d’isoler la relation causale entre ces deux variables malgré la présence du choc pandémique sur les dépenses de consommation des ménages.

Croissance économique

Le graphique 6 présente le PIB trimestriel réel par habitant·e au Québec entre octobre 2019 et avril 2025. On peut aussi y constater que la pandémie a considérablement réduit le PIB par habitant·e du Québec durant l’année 2020, mais qu’il s’est rapidement redressé dès le mois de mai 2020, et ce, jusqu’au dernier trimestre de l’année 2021. Une légère tendance à la baisse du PIB réel par habitant·e est ensuite observable entre octobre 2021 et octobre 2023, tendance qui semble toutefois légèrement s’inverser depuis le début de l’année 2024.

Cela étant dit, il est vrai que le confinement pendant la pandémie de COVID-19 a contribué à faire augmenter le ratio de levier financier des ménages au deuxième trimestre de 2020 tout en diminuant la consommation et la croissance économique (mais pas le revenu disponible). Il est donc possible que les données montrent une relation dynamique négative entre ces différentes variables qui soit le fruit de la pandémie plutôt que d’une véritable relation de cause à effet de l’endettement sur la consommation ou la croissance économique. Néanmoins, il est aussi vrai que le taux d’insolvabilité a diminué considérablement au même moment où la consommation et la croissance économique diminuaient. Par conséquent, si les résultats obtenus en utilisant le taux d’insolvabilité sont semblables à ceux obtenus grâce au ratio de levier financier, cela nous indiquera que les coefficients structurels ne sont pas fondamentalement contaminés par le choc pandémique de 2020-202133.

Résultats agrégés

Endettement et consommation

Le nombre de délais est fixé à quatre pour tous les résultats basés sur un modèle SVAR à deux variables. Cela nous permet tout de même d’extrapoler l’effet dynamique de différents chocs structurels au-delà de seulement quatre trimestres, ce qui est fait pour 16 trimestres (quatre années) pour tous les graphiques subséquents. Il importe toutefois de noter que les coefficients structurels cumulatifs présentés dans la plupart des graphiques de cette section sont assez stables après 10 trimestres, ce qui témoigne d’effets dynamiques qui finissent par s’estomper après un peu plus de deux ans. Notez aussi que les coefficients d’élasticité présentés dans tous les graphiques sont cumulatifs ; cela signifie qu’il faut interpréter les coefficients comme étant le résultat de chocs structurels permanents sur chacune des variables.

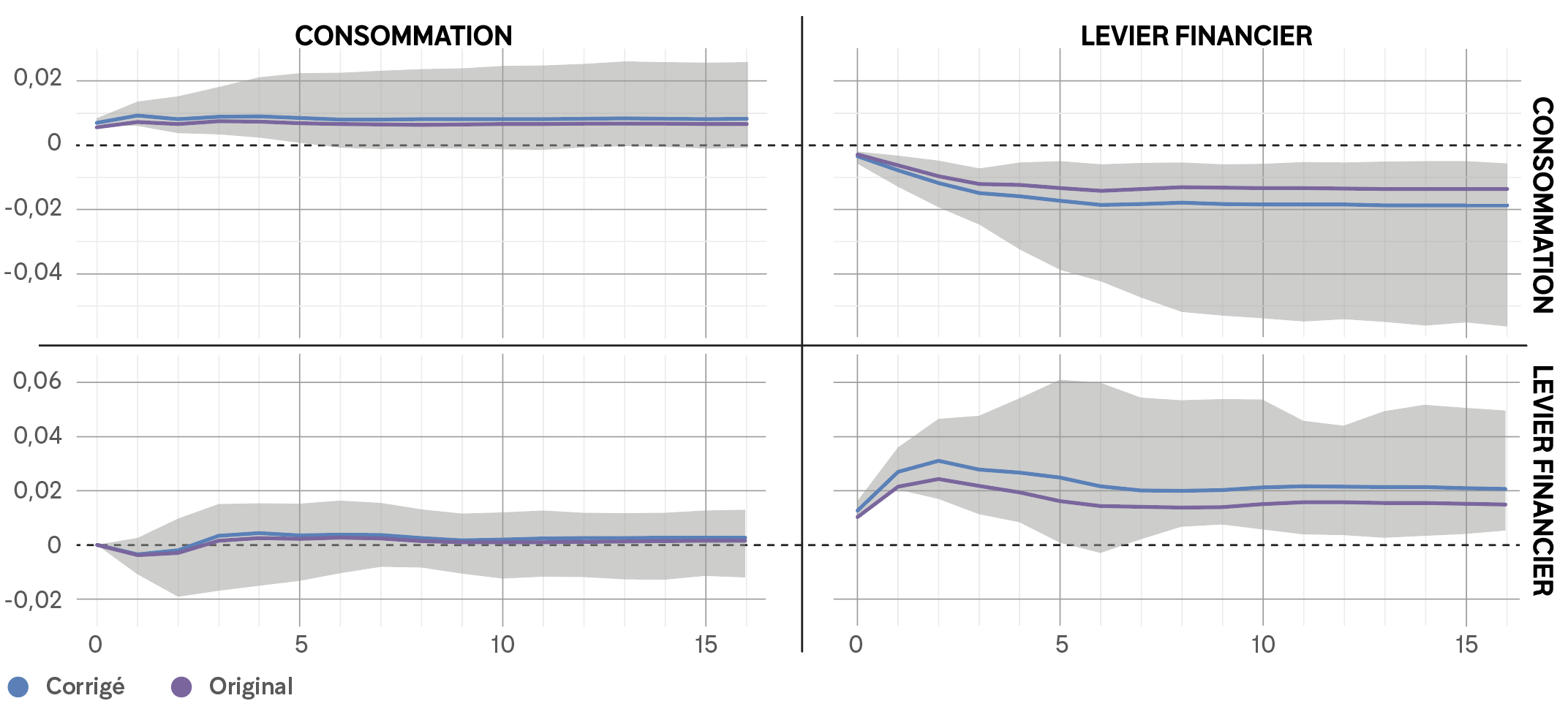

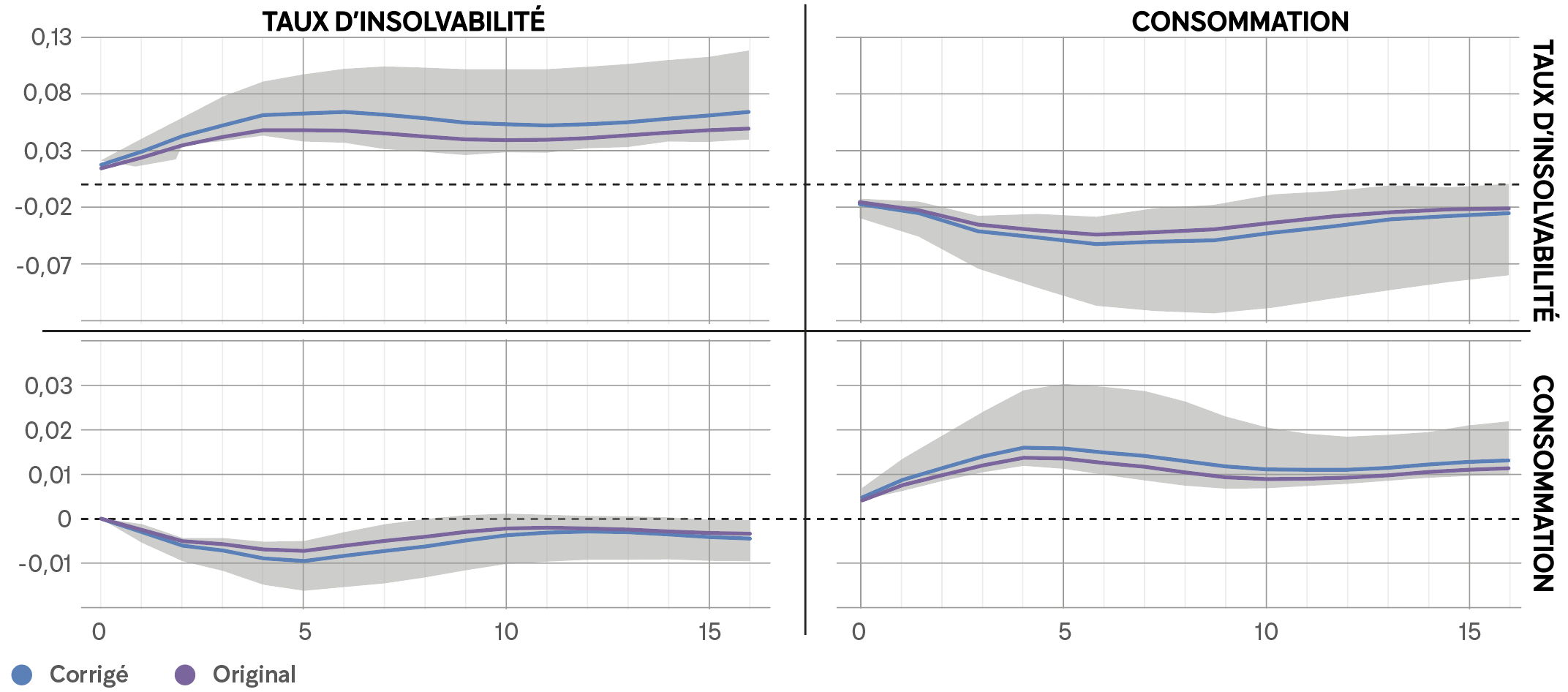

La figure 1 présente les résultats du modèle SVAR à deux variables lorsque l’ordre causal contemporain va du ratio de levier financier vers les dépenses de consommation finale des ménages. Pour chaque graphique dans la figure, la ligne mauve représente les coefficients structurels d’origine, soit avant de procéder au ré-échantillonnage de type bootstrap sauvage récursif, alors que la ligne bleue correspond à la valeur médiane des coefficients obtenus après 5000 ré-échantillonnages et après correction du biais de petit échantillon. La médiane des coefficients bootstrap est utilisée plutôt que la moyenne, car elle est moins influencée par les valeurs extrêmes que peuvent prendre les coefficients structurels lors d’un quelconque ré-échantillonnage. Par conséquent, la différence entre les lignes mauves et bleues dans chacun des graphiques correspond à la taille du biais de petit échantillon. Tel que mentionné précédemment, le fait que les lignes mauves soient (presque) toujours plus près de zéro que les lignes bleues confirme la présence d’un biais d’atténuation en petit échantillon, ce qui renforce la pertinence de prendre en compte un tel phénomène lorsque le nombre de périodes est relativement petit.

Figure 1

Réponses impulsionnelles entre le ratio de levier financier et les dépenses de consommation finale des ménages

* L’ordre causal contemporain va du ratio de levier financier vers les dépenses de consommation finale des ménages.

Sources : Statistique Canada, tableau 36-10-0663-01, Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, trimestrielle (x 1 000 000); tableau 36-10-0661-01, Comptes économiques répartis pour le secteur des ménages, patrimoine, Canada, régions et provinces, trimestrielle (x 1 000 000); tableau 18-10-0004-01, Indice des prix à la consommation mensuel, non désaisonnalisé ; tableau 17-10-0009-01, Estimations de la population, trimestrielles ; calculs de l’auteur.

Pour toutes les figures présentant les résultats des différents modèles SVAR, les variables en colonne représentent les variables où le choc structurel est appliqué, alors que les variables en rangée représentent les variables de réponses au fil du temps. L’aire ombragée correspond aux intervalles de confiance à un niveau de 95 % (à moins d’une indication contraire) qui ont été obtenues grâce à la procédure de ré-échantillonnage. Par exemple, le graphique supérieur droit de la figure 1 montre qu’une augmentation permanente du ratio de levier financier dans la population québécoise entraîne une baisse cumulative et significative (à un niveau de confiance de 95 %) de la consommation finale des ménages. Plus précisément, ce graphique montre qu’une hausse de 10 % du ratio de levier financier dans la population québécoise risque de mener à une diminution des dépenses de consommation finale des ménages d’environ 0,18 %, en moyenne, au bout de quatre ans.

Comme le ratio de levier financier se situait autour de 13 % en avril dernier (voir graphique 1), une hausse de 10 % de ce dernier correspond à une augmentation d’environ 1,3 point de pourcentage, ce qui demeure une hausse réaliste. Si une telle hausse se produisait en ce moment même, les résultats présentés à la figure 1 montrent qu’elle se traduirait par une baisse des dépenses de consommation d’environ 165 millions de dollars (M$) après quatre ans en dollars constants de 2025, baisse qui se manifesterait surtout lors des quelques trimestres suivant la hausse.

Les autres graphiques de la figure 1 ne sont pas forcément pertinents, dans le sens où ils montrent surtout que la consommation et l’endettement sont des phénomènes qui s’autoalimentent, ce qui n’est pas très surprenant (surtout pour l’endettement). Le graphique inférieur gauche de la figure 1 montre aussi qu’un choc structurel dans la consommation finale des ménages est susceptible de ne générer aucun changement significatif dans l’endettement des ménages.

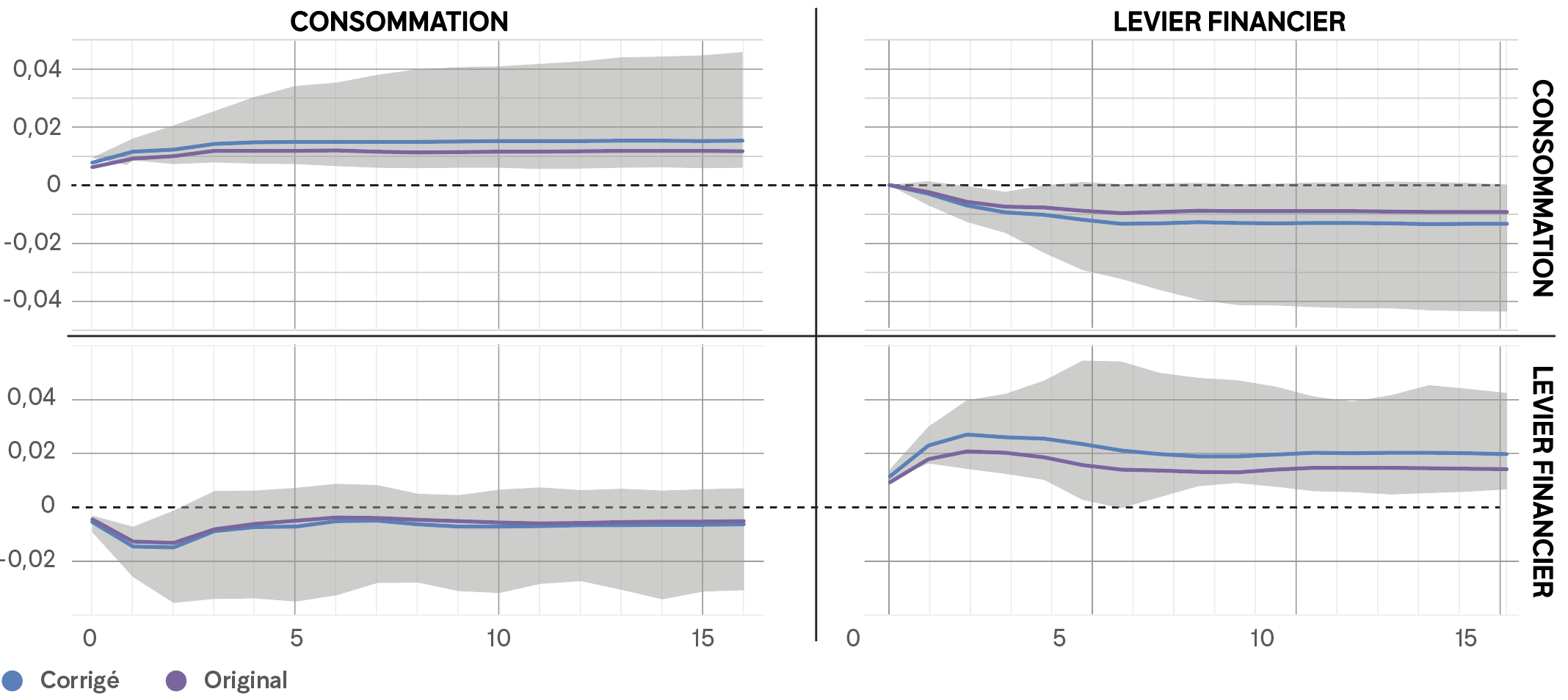

Comme mentionné précédemment, il est important de vérifier si le changement dans l’ordre causal contemporain change les résultats, compte tenu de la possibilité que l’endettement n’ait pas d’impact causal direct sur la consommation des ménages. C’est ce que montre la figure 2, semblable à la figure 1, mais où l’ordre causal contemporain est inversé, soit des dépenses de consommation finale vers le ratio de levier financier. On y constate que tous les graphiques ont la même forme que dans la figure 1, mais que les lignes des estimations structurelles pour le graphique supérieur droit sont un peu plus près de zéro. En fait, le coefficient d’élasticité cumulative n’est plus significatif à un niveau de 95 % dans ce cas, car l’aire ombragée chevauche légèrement la ligne pointillée après 16 trimestres. Le coefficient cumulatif demeure toutefois significatif à un niveau de confiance de 90 % avec une valeur médiane de -0,013, ce qui correspond à une diminution des dépenses de consommation d’environ 120 M$ après quatre ans en dollars constants de 2025. Notez toutefois que l’ordre causal contemporain utilisé ici est moins crédible que le premier compte tenu du fait que la première élasticité présentée dans le graphique inférieur gauche de la figure 2 est négative, ce qui implique qu’une hausse de la consommation des ménages diminuerait leur endettement sur la même période.

Figure 2

Réponses impulsionnelles entre les dépenses de consommation finale des ménages et le ratio de levier financier

* L’ordre causal contemporain va du ratio de levier financier vers les dépenses de consommation finale des ménages.

Sources : Statistique Canada, tableau 36-10-0663-01, Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, trimestrielle (x 1 000 000); tableau 36-10-0661-01, Comptes économiques répartis pour le secteur des ménages, patrimoine, Canada, régions et provinces, trimestrielle (x 1 000 000); tableau 18-10-0004-01, Indice des prix à la consommation mensuel, non désaisonnalisé ; tableau 17-10-0009-01, Estimations de la population, trimestrielles ; calculs de l’auteur.

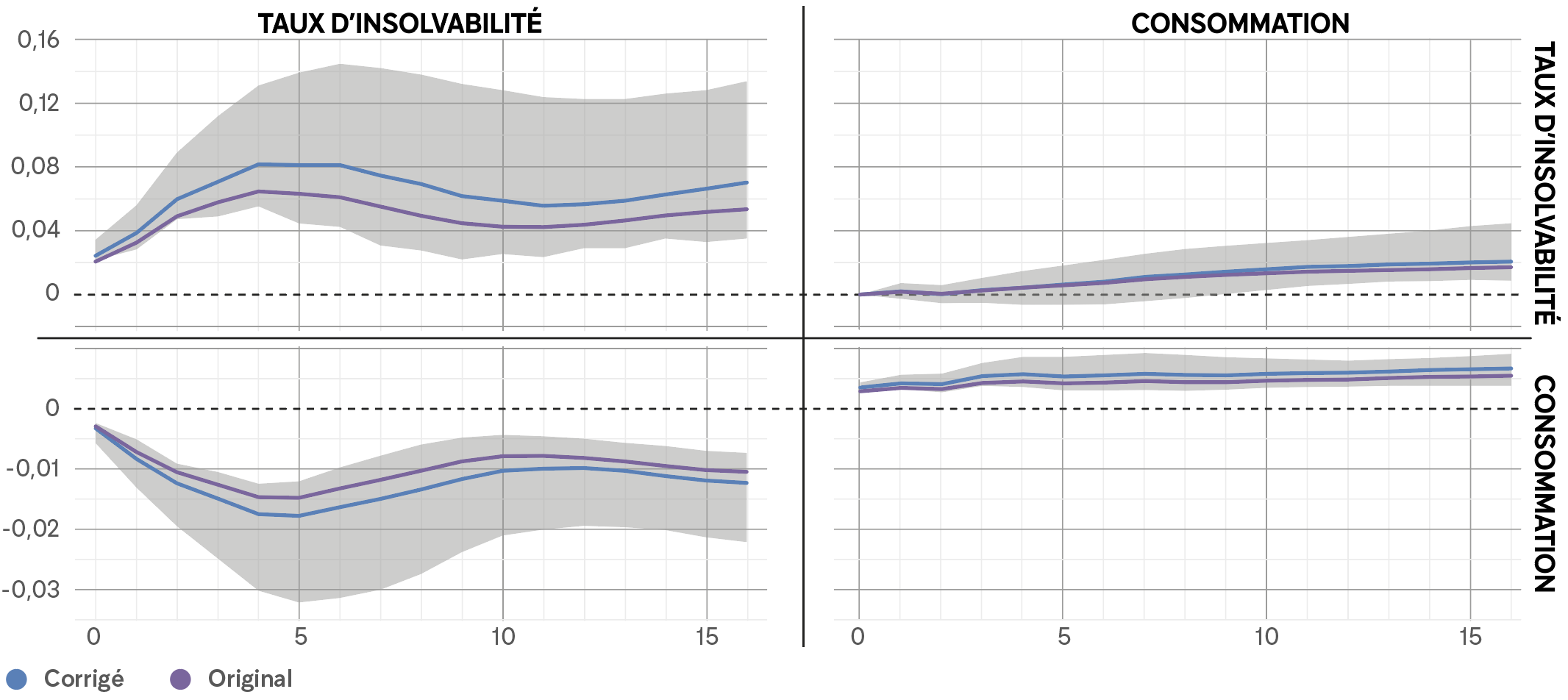

La figure 3 est analogue à la figure 1, mais la variable de ratio de levier financier est remplacée par le taux d’insolvabilité. On remarque tout de suite, dans le graphique inférieur gauche, la baisse importante des dépenses de consommation finale des ménages à la suite d’une hausse du taux d’insolvabilité. Plus précisément, une hausse de 10 % du taux d’insolvabilité (soit une hausse du taux d’environ 0,01 point de pourcentage) engendrerait une baisse de la consommation finale des ménages d’environ 110 M$ au bout de quatre ans en dollars constants de 2025, baisse qui se manifesterait davantage lors des premiers trimestres suivant la hausse. Le graphique supérieur droit montre aussi qu’une hausse de la consommation est susceptible d’augmenter le taux d’insolvabilité après quelques trimestres, ce qui contraste avec les résultats précédents où le ratio de levier financier n’était pas influencé significativement par la consommation des ménages.

Figure 3

Réponses impulsionnelles entre le taux d’insolvabilité et les dépenses de consommation finale des ménages

* L’ordre causal contemporain va du ratio de levier financier vers les dépenses de consommation finale des ménages.

Sources : Statistique Canada, tableau 36-10-0663-01, Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, trimestrielle (x 1 000 000); tableau 36-10-0661-01, Comptes économiques répartis pour le secteur des ménages, patrimoine, Canada, régions et provinces, trimestrielle (x 1 000 000); tableau 18-10-0004-01, Indice des prix à la consommation mensuel, non désaisonnalisé ; tableau 17-10-0009-01, Estimations de la population, trimestrielles ; calculs de l’auteur.

Finalement, la figure 4 est analogue à la figure 2 si ce n’est que la variable de ratio de levier financier a été remplacée par le taux d’insolvabilité. On remarque que le graphique supérieur droit n’a pas du tout la même forme comparativement à celui présenté dans la figure 3, ce qui laisse planer un doute sur la possibilité qu’un choc structurel sur les dépenses de consommation puisse significativement augmenter l’insolvabilité au Québec. Par ailleurs, l’ajout du revenu disponible comme troisième variable dans le modèle SVAR n’inverse pas la relation causale contemporaine négative de la consommation vers l’endettement des ménages ou le taux d’insolvabilité (voir les résultats présentés en annexe). On remarque aussi que l’effet cumulatif de l’insolvabilité sur la consommation présenté dans la figure 4 diminue par rapport à celui représenté dans la figure 3, avec une baisse de la consommation finale des ménages d’environ 40 M$ (au lieu de 110 M$) après quatre ans à la suite d’une hausse de 10 % du taux d’insolvabilité, et que cette baisse est tout juste significative à un niveau de confiance de 95 %. Cet ordre causal contemporain est toutefois moins crédible que le premier compte tenu des résultats obtenus, comme cela a été mentionné plus haut en marge de la figure 2.

Figure 4

Réponses impulsionnelles entre les dépenses de consommation finale des ménages et le taux d’insolvabilité

* L’ordre causal contemporain va du ratio de levier financier vers les dépenses de consommation finale des ménages.

Sources : Statistique Canada, tableau 36-10-0663-01, Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, trimestrielle (x 1 000 000); tableau 36-10-0661-01, Comptes économiques répartis pour le secteur des ménages, patrimoine, Canada, régions et provinces, trimestrielle (x 1 000 000); tableau 18-10-0004-01, Indice des prix à la consommation mensuel, non désaisonnalisé ; tableau 17-10-0009-01, Estimations de la population, trimestrielles ; calculs de l’auteur.

Endettement et croissance économique

La figure 5 montre que l’effet causal d’une hausse de 10 % du levier financier engendrerait une baisse de 0,28 % du PIB trimestriel québécois au bout de quatre ans, ce qui correspond à une baisse totale du PIB d’environ 448 M$ en dollars courants de 2025, soit environ 0,07 % (= 0,28 %/4) du PIB québécois pour l’année 2025. Il s’agit d’une baisse relativement modeste, mais qui peut tout de même faire la différence entre récession et expansion lorsque la croissance économique réelle est faible. Inverser l’ordre causal contemporain élimine cependant la significativité du résultat présenté dans le graphique supérieur droit de la figure 5 (résultats non présentés) et rien ne permet d’établir clairement qu’un ordre causal soit plus crédible que l’autre. Notez aussi que toutes les autres élasticités cumulatives présentées dans la figure 5 ne sont pas significatives à un niveau de confiance de 95 %.

Figure 5

Réponses impulsionnelles entre le ratio de levier financier et la croissance économique

* L’ordre causal contemporain va du ratio de levier financier vers les dépenses de consommation finale des ménages.

Sources : Statistique Canada, tableau 36-10-0663-01, Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, trimestrielle (x 1 000 000); tableau 36-10-0661-01, Comptes économiques répartis pour le secteur des ménages, patrimoine, Canada, régions et provinces, trimestrielle (x 1 000 000); tableau 18-10-0004-01, Indice des prix à la consommation mensuel, non désaisonnalisé ; tableau 17-10-0009-01, Estimations de la population, trimestrielles ; calculs de l’auteur.

La figure 6 montre qu’utiliser le taux d’insolvabilité à la place du ratio de levier financier élimine aussi la significativité de l’élasticité cumulative dans le graphique supérieur droit. Autrement dit, faire varier la proportion d’individus insolvables ne semble pas influencer significativement la croissance économique au Québec. Inverser l’ordre causal contemporain ne change rien à ce résultat. En revanche, inverser l’ordre causal contemporain indique qu’une hausse de 10 % du PIB réel par habitant·e est susceptible de faire diminuer le taux d’insolvabilité de 2 % au bout de quatre ans (significatif à un niveau de confiance de 90 %; résultats non présentés), ce qui contraste avec les résultats présentés dans le graphique inférieur gauche de la figure 6. Nos résultats indiquent donc qu’une plus forte croissance économique réduit le nombre d’individus en situation d’insolvabilité au Québec, ce qui n’est pas surprenant si on considère qu’une hausse de la croissance économique entraîne une diminution du taux de chômage et vice versa.

Figure 6

Réponses impulsionnelles entre le taux d’insolvabilité et la croissance économique

* L’ordre causal contemporain va du ratio de levier financier vers les dépenses de consommation finale des ménages.

Sources : Statistique Canada, tableau 36-10-0663-01, Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, trimestrielle (x 1 000 000); tableau 36-10-0661-01, Comptes économiques répartis pour le secteur des ménages, patrimoine, Canada, régions et provinces, trimestrielle (x 1 000 000); tableau 18-10-0004-01, Indice des prix à la consommation mensuel, non désaisonnalisé ; tableau 17-10-0009-01, Estimations de la population, trimestrielles ; calculs de l’auteur.

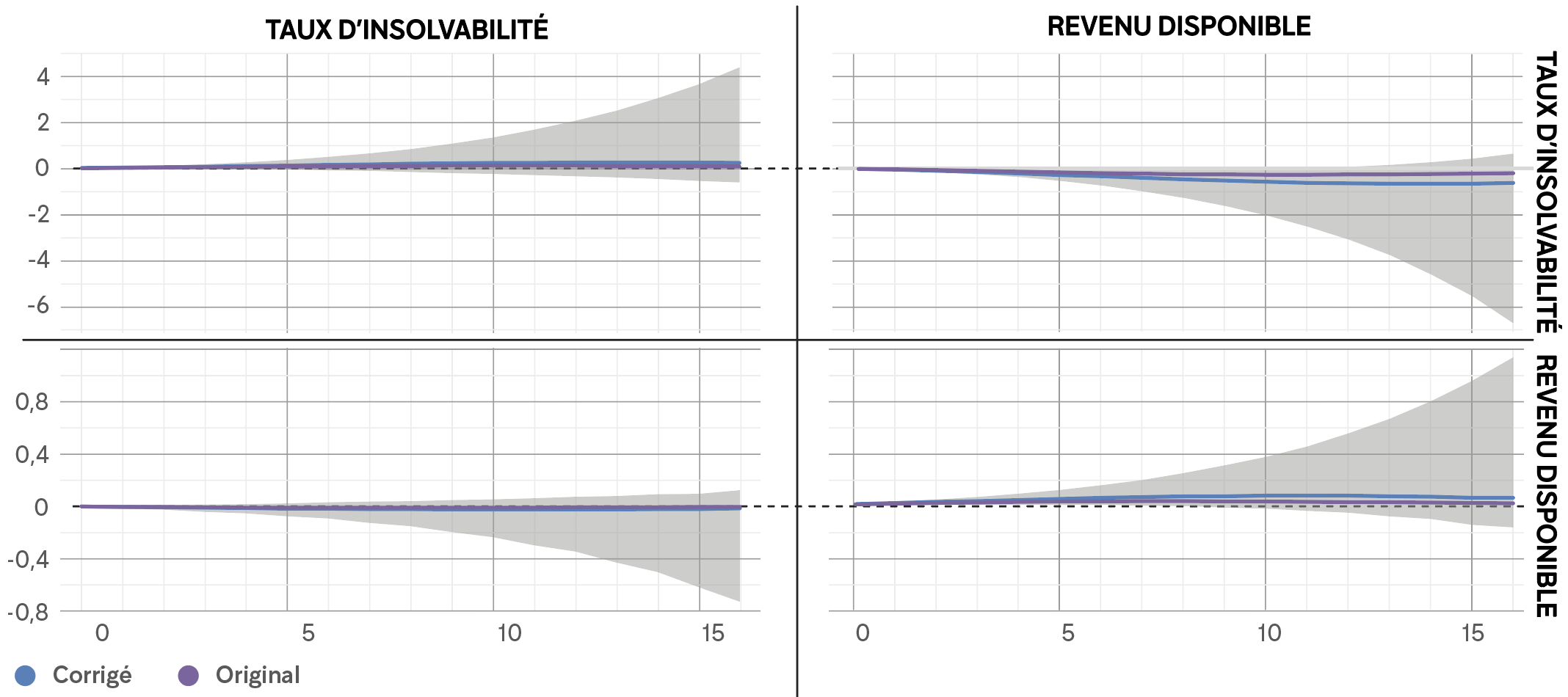

Endettement et revenu disponible

La figure 7 montre que les relations dynamiques entre le revenu disponible réel par habitant·e au Québec et le ratio de levier financier sont très peu précises, ce qui est représenté par des intervalles de confiance qui sont très larges et qui chevauchent tous la valeur zéro. Autrement dit, il n’est pas possible de conclure qu’il existe une quelconque relation de cause à effet entre le revenu disponible et l’endettement pour l’ensemble de la population du Québec. Cette incapacité de conclure est maintenue lorsque l’ordre causal contemporain est inversé (résultats non présentés). Remplacer le ratio de levier financier par le taux d’insolvabilité entraîne toutefois une relation causale négative entre le revenu disponible et l’insolvabilité lors des 10 premiers trimestres, ce qui est présenté dans la figure 8. L’effet à plus long terme du revenu disponible sur le taux d’insolvabilité n’est pas significatif sur le plan statistique, résultat qui est aussi maintenu lorsque l’ordre causal contemporain est inversé et va du taux d’insolvabilité vers le revenu disponible (résultats non présentés). Néanmoins, les résultats présentés à la fin de la section 3.3 montrent qu’une variation du revenu disponible des ménages des premier, deuxième et quatrième quintiles de revenu disponible affecte significativement leur taux d’insolvabilité.

Figure 7

Réponses impulsionnelles entre le revenu disponible des ménages et le ratio de levier financier

* L’ordre causal contemporain va du ratio de levier financier vers les dépenses de consommation finale des ménages.

Sources : Statistique Canada, tableau 36-10-0663-01, Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, trimestrielle (x 1 000 000); tableau 36-10-0661-01, Comptes économiques répartis pour le secteur des ménages, patrimoine, Canada, régions et provinces, trimestrielle (x 1 000 000); tableau 18-10-0004-01, Indice des prix à la consommation mensuel, non désaisonnalisé ; tableau 17-10-0009-01, Estimations de la population, trimestrielles ; calculs de l’auteur.

Figure 8

Réponses impulsionnelles entre le revenu disponible des ménages et le taux d’insolvabilité

* L’ordre causal contemporain va du ratio de levier financier vers les dépenses de consommation finale des ménages.

Sources : Statistique Canada, tableau 36-10-0663-01, Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, trimestrielle (x 1 000 000); tableau 36-10-0661-01, Comptes économiques répartis pour le secteur des ménages, patrimoine, Canada, régions et provinces, trimestrielle (x 1 000 000); tableau 18-10-0004-01, Indice des prix à la consommation mensuel, non désaisonnalisé ; tableau 17-10-0009-01, Estimations de la population, trimestrielles ; calculs de l’auteur.

Résultats par quintile de revenu disponible

Nous présentons dans cette section seulement les quelques résultats qui permettent d’interpréter plus précisément quels types de ménages, selon leur quintile de revenu disponible, sont responsables des relations identifiées dans la section précédente. Les résultats complets pour l’ensemble des quintiles de revenu disponible sont toutefois disponibles auprès de l’auteur.

Endettement et consommation

Le graphique 7 montre qu’une hausse du ratio de levier financier pour les ménages québécois du premier quintile de revenu entraîne une hausse significative de leur consommation après quatre ans, ce qui est totalement différent des résultats présentés à la section 3.2.1. Les résultats obtenus après inversion de l’ordre causal contemporain sont semblables à ceux du graphique 7 (résultats non présentés). Notez aussi que la forme générale de la réponse impulsionnelle est similaire pour les ménages du deuxième quintile de revenu disponible, avec une valeur médiane encore plus élevée (0,102 versus 0,034). Autrement dit, il semblerait qu’une hausse de l’endettement chez les ménages des deux premiers quintiles de revenu entraîne une hausse de la consommation à court et à long termes.

Un tel résultat peut provenir du fait que les ménages dans les deux premiers quintiles de revenu financent plusieurs dépenses de consommation à même l’endettement. Ce résultat peut aussi être expliqué par le fait que les ménages des deux premiers quintiles de revenu disponible comportent beaucoup d’individus qui sont soit aux études ou en début de carrière, et pour lesquels l’endettement ne freine pas forcément la consommation à court ou à long terme. Il faut toutefois noter que cette analyse par quintile ne tient pas compte de la mobilité interquintile, soit de la possibilité que les ménages se retrouvant dans le premier quintile de revenu disponible durant un quelconque trimestre changent de quintile aux trimestres suivants, ce qui peut biaiser les résultats obtenus pour certains quintiles. Notez aussi que répliquer la précédente analyse en remplaçant le ratio de levier financier par le taux d’insolvabilité pour chaque quintile de revenu disponible ne génère aucun coefficient statistiquement significatif à un niveau de confiance de 90 %.

Cependant, les résultats présentés dans le graphique 7 s’inversent lorsque l’on estime le même modèle, mais appliqué aux ménages des troisième et quatrième quintiles de revenu disponible. Ces résultats sont présentés dans les graphiques 8 et 9. Néanmoins, l’effet cumulatif de l’endettement sur la consommation après quatre ans n’est pas significatif pour ces ménages à un niveau de confiance de 95 % (et ni à 90 %), mais l’est à court terme pour les ménages du quatrième quintile de revenu disponible (entre le 2e et le 8e trimestre suivant le choc initial). Aucun résultat significatif ne peut être décelé lorsque l’on procède à la même analyse sur le cinquième quintile de revenu disponible.

En résumé, nos résultats montrent que la relation dynamique négative identifiée à la section précédente entre l’endettement des ménages et leur niveau de consommation ne peut pas vraiment être expliquée par les ménages des deux premiers quintiles de revenu disponible – mais plutôt par ceux des troisième et quatrième quintiles – et que l’endettement des ménages du cinquième quintile de revenu disponible ne semble avoir aucune incidence sur leurs dépenses de consommation. Il est important de noter que, en moyenne, les montants de dette détenus par les individus composant les ménages des trois derniers quintiles de revenu disponible sont beaucoup plus importants que ceux détenus par les individus composant les ménages des deux premiers quintiles34. Toutefois, le manque de précision des estimés cumulatifs obtenus dans cette analyse par quintile ne permet pas d’expliquer clairement d’où proviennent les dynamiques de long terme observées dans la section 3.2.1 avec un niveau de confiance jugé satisfaisant (soit au moins 90 %, mais préférablement 95 %).

Endettement et croissance économique

Contrairement aux résultats présentés dans la section précédente, une hausse du ratio de levier financier chez les ménages des deux premiers quintiles de revenu disponible ne permet pas d’augmenter ou de diminuer le PIB de manière significative à long terme (résultats non présentés). En revanche, une hausse du ratio de levier financier chez les ménages des troisième et quatrième quintiles de revenu disponible entraîne une diminution du PIB après quatre ans (significatif à un niveau de 90 %), présentée aux graphiques 10 et 11. Notez que le PIB désigne le PIB total et ne peut pas être ajusté selon le quintile de revenu disponible.

Les résultats présentés dans le graphique 10 impliquent qu’une hausse de 10 % du ratio de levier financier pour les ménages du troisième quintile de revenu disponible entraînerait une diminution du PIB trimestriel québécois d’environ 1,4 milliard de dollars (G$) après quatre ans en dollars constants de 2025, ce qui représente environ 0,22 % du PIB québécois pour l’année 2025. Le graphique 11 montre qu’une hausse de 10 % du ratio de levier financier pour les ménages du quatrième quintile de revenu disponible entraînerait une diminution du PIB trimestriel québécois d’environ 204 M$ après quatre ans, ce qui correspond à environ 0,03 % du PIB québécois pour l’année 2025. Nos résultats ne montrent aucun effet significatif à long terme de l’endettement des ménages du cinquième quintile de revenu disponible sur le PIB québécois. Un effet de l’endettement de ces ménages sur le PIB québécois est toutefois identifié à court terme, mais cet effet se résorbe complètement trois années après le choc initial (résultats non présentés).

En résumé, les résultats présentés dans cette section montrent que l’effet négatif de l’endettement des ménages sur le PIB québécois est principalement expliqué par les ménages du troisième quintile de revenu disponible. Il importe de rappeler que ces ménages sont, en moyenne, beaucoup plus endettés de manière absolue que les ménages des deux premiers quintiles. Or, leur endettement relatif, soit leur ratio de levier financier, reste comparable à ceux des ménages des autres quintiles, sauf pour le cinquième, qui a vu son ratio de levier financier diminuer de manière soutenue lors des plus récents trimestres (résultats non présentés). Par conséquent, des travaux de recherche supplémentaires sont nécessaires afin de mieux cerner les raisons expliquant l’impact négatif plus important, à long terme, de l’endettement de ces ménages sur la croissance économique québécoise.

Endettement et revenu disponible

Le graphique 12 montre qu’augmenter de 10 % le revenu disponible des ménages du premier quintile de revenu disponible entraînerait une diminution de leur ratio de levier financier d’environ 0,9 % après quatre ans (soit environ 0,15 point de pourcentage). Ce montant représente une diminution de leur endettement total d’environ 673 M$ après quatre ans en dollars constants de 2025, soit près de 372 $ par personne. Comme le revenu disponible moyen des ménages du premier quintile est d’environ 18 000 $ par année, une hausse de 10 % équivaut à une augmentation de 1 800 $ de revenu disponible par année, dont près de 20 % iraient au remboursement de la dette des ménages.

Ce dernier résultat est obtenu en supposant que la baisse du ratio de levier financier provient exclusivement d’une baisse du passif total de ces ménages et non d’une hausse de la valeur de leur actif total. Autrement dit, si la valeur des actifs détenus par les ménages du premier quintile de revenu disponible ne change pas, nos résultats montrent qu’augmenter leur revenu disponible les aide à rembourser leurs dettes. Notez que nous ne considérons ici que l’ordre causal contemporain allant du revenu disponible vers le ratio de levier financier (ou le taux d’insolvabilité), car cet ordre est considéré comme le plus crédible d’un point de vue théorique.

Ce résultat est confirmé par le graphique 13, lequel montre qu’augmenter de 10 % le revenu disponible de ces mêmes ménages réduirait le taux d’insolvabilité d’environ 0,006 point de pourcentage, ce qui correspond à une diminution d’environ 473 dossiers d’insolvabilité après quatre ans (significatif à un niveau de confiance de 95 %). Il s’agit d’un chiffre relativement élevé considérant que le nombre de dossiers d’insolvabilité déposés par des consommateurs en vertu de la LFI au Québec se situe autour de 30 000 dossiers par année depuis l’année 2023. En répétant le même exercice avec les ménages du deuxième quintile de revenu disponible, nous constatons qu’une augmentation de 10 % de leur revenu disponible diminuerait de 203 le nombre de dossiers d’insolvabilité après quatre ans. Contrairement aux ménages du premier quintile, ce résultat intéressant ne se traduit toutefois pas par un effet causal négatif du revenu disponible sur le ratio de levier financier des ménages du deuxième quintile.

Finalement, la seule autre relation causale pertinente à présenter dans cette section est celle concernant les ménages du quatrième quintile de revenu disponible, présentée au graphique 14. Elle montre que l’augmentation du revenu disponible de ces ménages est susceptible d’engendrer une hausse de leur ratio de levier financier à long terme. Cela contraste fortement avec les résultats présentés dans les deux graphiques précédents et témoigne de la propension de ces ménages à utiliser leur revenu supplémentaire afin d’augmenter leur niveau d’endettement plutôt que de le réduire. Notez cependant que cette relation causale particulière est significative à un niveau de confiance de 90 % seulement, ce qui signifie qu’il y a tout de même une chance sur 10 qu’elle ne soit pas représentative de la réalité, mais simplement le fruit de la manifestation du hasard dans les données.

Conclusion

L’objectif de cette note socioéconomique était d’étudier les relations de cause à effet entre, d’une part, l’endettement des ménages au Québec et, d’autre part, la croissance économique, la consommation et le revenu disponible. Les résultats présentés dans la section 3.2 montrent qu’une hausse de l’endettement des ménages est susceptible d’engendrer une baisse permanente de leur consommation quatre années après la hausse initiale. Nos résultats montrent qu’une hausse de l’endettement des ménages d’un peu plus de 1 point de pourcentage, lorsque exprimé comme le ratio de dette totale sur l’actif total, diminuerait la consommation agrégée des ménages d’un montant se situant entre 120 et 165 M$ au bout de quatre ans en dollars constants de 2025. Bien que ces montants ne soient pas très élevés par rapport à la consommation annuelle totale des ménages au Québec (90 G$ au 2e trimestre de 2025 seulement), il reste que la diminution de la consommation causée par un endettement excessif peut être significative pour les ménages les plus endettés. De manière analogue, nos résultats montrent qu’augmenter le taux d’insolvabilité de 10 % au Québec engendre une réduction de 40 à 110 M$ des dépenses de consommation des ménages à long terme. Notez que l’impact réel de l’endettement des ménages sur les dépenses de consommation est vraisemblablement plus proche des limites supérieures évoquées (165 et 110 M$) compte tenu de la plus grande crédibilité de l’ordre causal contemporain utilisé pour obtenir ces résultats.

Si les effets sur les dépenses de consommation sont relativement modestes, ceux sur la croissance économique sont un peu plus importants. En effet, nos résultats montrent qu’une hausse de l’endettement des ménages d’environ 1 point de pourcentage diminuerait le PIB québécois d’environ 448 M$ au bout de quatre ans, ce qui correspond à une baisse du PIB québécois d’environ 0,07 % pour l’année 2025. Si l’effet semble relativement petit, il importe de garder en tête que, dans les périodes troubles où la croissance économique projetée est proche de zéro, diminuer l’endettement des ménages pourrait se révéler une stratégie efficace pour éviter une récession imminente. Il importe aussi de mentionner que, selon nos résultats, une plus grande croissance économique tend à diminuer fortement le taux d’insolvabilité au Québec, ce qui est une avenue intéressante à explorer pour des recherches futures.

Nos résultats par quintile de revenu disponible montrent que la réaction de la consommation des ménages à une hausse du taux d’endettement varie grandement selon le quintile de revenu. Alors que l’endettement tend à générer une augmentation de la consommation chez les ménages les moins nantis, c’est plutôt l’inverse chez les ménages des troisième et quatrième quintiles de revenu disponible. Cette baisse de la consommation se traduit par des effets négatifs importants sur la croissance économique, surtout chez les ménages du troisième quintile. Plus précisément, nos résultats montrent qu’augmenter d’environ un point de pourcentage l’endettement de ces ménages entraînerait une diminution du PIB trimestriel québécois d’environ 1,4 G$ en dollars constants de 2025 après quatre ans, ce qui représente environ 0,22 % du PIB québécois pour l’année 2025. De tels résultats portent à croire qu’une hausse de l’endettement de ces ménages de seulement quelques points de pourcentage pourrait créer à elle seule une importante récession au Québec ou, inversement, une forte période de croissance si leur niveau d’endettement était amené à diminuer dans le futur.

Nos résultats par quintile de revenu disponible montrent aussi que les ménages les moins fortunés tendent à rembourser leur dette lorsque leur revenu disponible augmente, ce qui n’est pas forcément le cas pour les ménages plus aisés. Ce résultat indique donc qu’il serait pertinent et potentiellement efficace d’augmenter le revenu disponible des ménages les moins aisés afin de réduire le taux d’endettement global au Québec. Une telle politique se ferait aussi au profit des individus surendettés qui planifient déposer un dossier d’insolvabilité prochainement, nos résultats montrant que le taux d’insolvabilité au Québec diminue de façon importante lorsque le revenu disponible augmente pour les ménages des deux premiers quintiles de revenu disponible.

En conclusion, l’ensemble de nos résultats donne à penser que le financement de l’augmentation du revenu disponible des ménages les moins aisés par une hausse de l’impôt sur le revenu des ménages les plus aisés, soit ceux des trois derniers quintiles de revenu disponible, est une stratégie efficace pour réduire à la fois l’endettement des ménages ainsi que les risques que fait peser cet endettement sur la prospérité économique québécoise future. Cette conclusion est motivée notamment par les résultats présentés aux sections 3.3.1 et 3.3.2 indiquant qu’une diminution du revenu disponible – sous forme d’une hausse des taux supérieurs d’imposition, par exemple – chez les ménages du quatrième quintile de revenu disponible entraînerait une diminution importante de leur endettement, ce qui stimulerait ensuite la consommation et la croissance économique à plus long terme. Autrement dit, une mesure de redistribution des revenus aurait un effet bénéfique sur la situation financière des ménages et sur la stabilité de l’économie dans son ensemble.

1 Clémence PAVIC, « Tous inégaux face à l’endettement », Le Devoir, 13 décembre2024, www.ledevoir.com/economie/825951/tous-inegaux-face-endettement.

2 INSTITUT DU QUÉBEC, Les enjeux cachés de la mi-carrière : portrait des travailleuses et travailleurs québécois de 45 ans et plus, Montréal, 2025.

3 BANQUE DU CANADA, « Indicateurs de vulnérabilités financières », septembre 2025, www.banqueducanada.ca/taux/indicateurs/indicateurs-de-vulnerabilites-financieres/.

4 Karen DYNAN, « Is a Household Debt Overhang Holding Back Consumption? », Brookings Papers on Economic Activity, 2012, p. 299-362.

5 Atif MIAN, Kamalesh RAO et Amir SUFI, « Household Balance Sheets, Consumption, and the Economic Slump », The Quarterly Journal of Economics, vol. 128, no 4, 2013, p. 1687-1726.

6 Òscar JORDÀ, Moritz SCHULARICK et Alan M. TAYLOR, « When Credit Bites Back », Journal of Money, Credit and Banking, vol. 45, no s2, 2013, p. 3-28.

7 Atif MIAN et Amir SUFI, « House Prices, Home Equity–Based Borrowing, and the US Household Leverage Crisis », American Economic Review, vol. 101, no 5, 1er août 2011, p. 2132-2156.

8 Atif MIAN, Amir SUFI et Emil VERNER, « Household Debt and Business Cycles Worldwide », The Quarterly Journal of Economics, vol. 132, no 4, 1er novembre 2017, p. 1755-1817.

9 Adrian ALTER, Alan FENG et Nico VALCKX, « Understanding the Macro-financial Effects of Household Debt: A Global Perspective », dans Olivia MITCHELL et Annamaria LUSARDI (éd.), Remaking Retirement: Debt in an Aging Economy, 1re édition, Oxford University Press, Oxford, 2020, p. 226-254.

10 Atif MIAN et Amir SUFI, « Finance and Business Cycles: The Credit-Driven Household Demand Channel », Journal of Economic Perspectives, vol. 32, no 3, 1er août 2018, p. 31-58.

11 Atif MIAN, Amir SUFI et Emil VERNER, « How Does Credit Supply Expansion Affect the Real Economy? The Productive Capacity and Household Demand Channels », The Journal of Finance, vol. 75, no 2, 2020, p. 949-994.

12 Marco LOMBARDI, Madhusudan MOHANTY et Ilhyock SHIM, « The Real Effects of Household Debt in the Short and Long Run », BIS Working Paper, no 607, 2017.

13 Berrak BAHADIR, Kuhelika DE et William D. LASTRAPES, « Household debt, Consumption and Inequality », Journal of International Money and Finance, vol. 109, décembre 2020, p. 102240.

14 Asger Lau ANDERSEN, Charlotte DUUS et Thais Lærkholm JENSEN, « Household Debt and Spending During the Financial Crisis: Evidence from Danish Micro Data », European Economic Review, vol. 89, octobre 2016, p. 96-115.

15 « Indicateurs financiers des Comptes du bilan national : mise à jour », Statistique Canada, www150.statcan.gc.ca/n1/pub/13-605-x/2012004/article/11730-fra.htm (consulté le 2 novembre 2025).

16 « Indicateurs financiers des Comptes du bilan national : mise à jour », op. cit.

17 Karen DYNAN, « Is a Household Debt Overhang Holding Back Consumption? », op.cit. ; António AFONSO et Eduardo DE SÁ FORTES LEITÃO RODRIGUES, « Consumption Patterns of Indebted Households: Unravelling the Relevance of Fiscal Policy », International Journal of Economic Policy Studies, vol. 19, no 1, février 2025, p. 31-57.

18 Les montants des quintiles de revenu sont estimés sur la base du revenu disponible des ménages au niveau du Canada et sont ajustés pour tenir compte de la taille et de la composition des ménages à l’aide d’une méthode proposée par l’Organisation de coopération et de développement économiques (OCDE). Pour plus de détails, voir : OCDE, OECD Framework for Statistics on the Distribution of Household Income, Consumption and Wealth, OECD Publishing, 2013.

19 « Glossaire », Statistique Canada, www150.statcan.gc.ca/n1/pub/13-605-x/gloss/gloss-d-fra.htm (consulté le 2 novembre 2025).

20 STATISTIQUE CANADA, tableau 36-10-0663-01, Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, trimestrielle (x 1 000 000), www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=3610066301 (consulté le 1er novembre 2025).

21 La proposition de consommateur est semblable à une restructuration de dette et permet de réduire les paiements mensuels, voire d’éliminer une partie de la dette du consommateur. Pour plus de détails, voir : ÉDUCALOI, « La proposition de consommateur », 2025, educaloi.qc.ca/capsules/la-proposition-de-consommateur/.

22 BUREAU DU SURINTENDANT DES FAILLITES, Statistiques sur l’insolvabilité et la LACC au Canada, Gouvernement du Canada, ised-isde.canada.ca/site/bureau-surintendant-faillites/fr/statistiques-linsolvabilite-lacc-canada (consulté le 1er novembre 2025).

23 Gérard DUHAIME, Vie à crédit : consommation et crise, Presses de l’Université Laval, 2003 ; Maude PUGLIESE, Hélène BELLEAU, Maria EUGENIA LONGO, Carolyn CÔTÉ-LUSSIER, Patrick MARIER et Magalie QUINTAL-MARINEAU, Le surendettement parmi les ménages québécois, Institut national de la recherche scientifique, septembre 2023, frq.gouv.qc.ca/histoire-et-rapport/le-surendettement-parmi-les-menages-quebecois/.

24 D’autres méthodes d’identification des modèles SVAR existent, mais les restrictions dites « à court terme » que nous employons dans la présente note sont celles qui sont les plus souvent utilisées dans la littérature sur l’endettement des ménages. Elles facilitent aussi la validation des résultats par modification de l’ordre des restrictions imposées.

25 Pour le taux d’insolvabilité, les effets de prix ne sont pas pertinents, tandis que les effets de volume sont pris en compte en divisant le nombre de dossiers d’insolvabilité par les estimations trimestrielles du nombre d’individus de 15 ans et plus au Québec.

26 Sigrunn H. SØRBYE, Pedro G. NICOLAU et Håvard RUE, « Finite-Sample Properties of Estimators for First and Second Order Autoregressive Processes », Statistical Inference for Stochastic Processes, vol. 25, no 3, octobre 2022, p. 577-598.

27 Sílvia GONÇALVES et Maximilien KAFFO, « Bootstrap Inference for Linear Dynamic Panel Data Models With Individual Fixed Effects », Journal of Econometrics, vol. 186, no 2, juin 2015, p. 407-426.

28 Mario FORNI et Luca GAMBETTI, « Sufficient Information in Structural VARs », Journal of Monetary Economics, vol. 66, septembre 2014, p. 124-136.

29 Paul BEAUDRY, Patrick FÈVE, Alain GUAY et Franck PORTIER, « When is Nonfundamentalness in SVARs a Real Problem? », Review of Economic Dynamics, vol. 34, octobre 2019, p. 221-243.

30 Les coefficients nonstructurels (ou « de forme réduite ») servent à construire les coefficients structurels, ces derniers ne pouvant pas être estimés directement sans estimer les premiers préalablement.

31 José Luis Montiel OLEA, Mikkel PLAGBORG-MØLLER, Eric QIAN et Christian K. WOLF, « Local Projections or VARs? A Primer for Macroeconomists », à venir dans NBER Macroeconomics Annual 2025, University of Chicago Press, mai 2025, vol. 40, 44 p.

32 Lutz KILIAN et Helmut LÜTKEPOHL, Structural Vector Autoregressive Analysis, 1re édition, Cambridge, Cambridge University Press, 2017, 754 p.

33 De plus, le choc pandémique sur la croissance, la consommation et le revenu disponible se manifeste surtout lors des premières observations de l’échantillon, ce qui limite les risques de contamination compte tenu que ces observations sont en partie éliminées durant l’analyse en raison de la création des variables délayées.

34 Les niveaux moyens de dépenses de consommation finale sont toutefois semblables d’un quintile de revenu disponible à l’autre, sauf pour le premier quintile, dont les dépenses réelles moyennes sont, en général, un peu plus faibles que celles des autres quintiles.

Photo: Robert, CC BY 2.0 (Flickr)

Faits saillants

- Nos résultats montrent qu’augmenter de 10 % l’endettement total des ménages au Québec entraîne une réduction cumulative de leurs dépenses de consommation finale d’environ 165 millions de dollars sur quatre ans, ce qui se traduit par une diminution du produit intérieur brut (PIB) québécois d’environ 448 millions de dollars au terme de cette période.

- Les effets négatifs de l’endettement sur la consommation et la croissance économique au Québec sont principalement expliqués par les ménages des troisième et quatrième quintiles de revenu disponible. En effet, nos résultats montrent qu’une hausse de 10 % de l’endettement de ces ménages entraîne une diminution du PIB québécois d’environ 1,4 milliard de dollars et 204 millions de dollars respectivement au bout de quatre ans. À l’inverse, les ménages moins aisés s’endettent afin de pouvoir consommer : une hausse de l’endettement de 10 % chez les ménages des deux premiers quintiles de revenu disponible entraîne une hausse de la consommation d’environ 56 millions et 197 millions de dollars respectivement sur la même durée.

- Une augmentation de 10 % du revenu disponible chez les ménages du premier quintile de revenu disponible entraîne une réduction de leur endettement d’environ 673 millions de dollars au bout de quatre ans, ce qui se traduit par une diminution moyenne du nombre d’individus insolvables de 473 sur la même période.

- Nos résultats indiquent qu’augmenter le revenu disponible des ménages des deux premiers quintiles de revenu disponible grâce à une hausse de l’impôt sur le revenu des ménages plus aisés réduirait le taux d’endettement général et le nombre de faillites personnelles au Québec tout en favorisant une croissance économique plus robuste à long terme.